Implementasi kebijakan restrukturisasi kredit mesti dibarengi dengan kepastian kecukupan likuiditas untuk memastikan sistem perbankan nasional tetap sehat.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

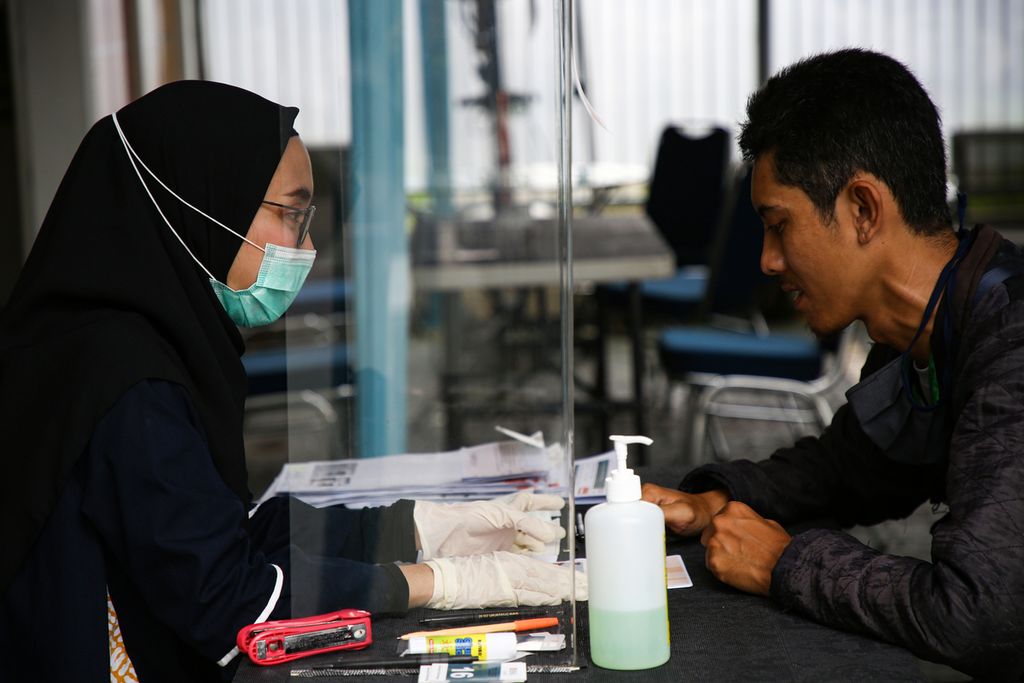

Kompas/Priyombodo

Petugas teller dengan mengenakan masker, sarung tangan, dan pembatas kaca melayani pembukaan rekening tabungan bagi pengemudi ojek daring Gojek di Bank BNI Syariah Cabang Fatmawati, Jakarta Selatan, Jumat (3/4/2020). Program tabungan bagi pengemudi Gojek ini dilakukan dengan cara memotong secara otomatis deposit yang dimilik pengemudi.

JAKARTA, KOMPAS — Upaya menyangga likuiditas perbankan menjadi prioritas utama Otoritas Jasa Keuangan dalam mengimplementasi kebijakan restrukturisasi kredit. Terjaganya likuiditas dibutuhkan juga untuk kembali menghidupkan putaran roda perekonomian saat pandemi Covid-19 telah berakhir.

Per 26 April 2020, data yang dihimpun OJK menunjukkan 65 bank umum konvensional/bank syariah telah merestrukturisasi kredit senilai Rp 113,76 triliun milik 561.950 debitor.

Restrukturisasi sendiri dapat dilaksanakan melalui beberapa skema, mulai dari penurunan suku bunga, perpanjangan jangka waktu pinjaman, penundaan pembayaran bunga serta pokok pinjaman, hingga penyertaan modal sementara.

Ketua Dewan Komisioner OJK Wimboh Santoso menuturkan, risiko likuiditas muncul akibat penundaan pembayaran pokok dan bunga oleh debitor sehingga aliran dana ke perbankan akan berkurang. Di sisi lain, bank dihadapkan pada kewajiban untuk melayani penarikan simpanan oleh nasabah.

”Di sinilah muncul potensi risiko likuiditas. Padahal, ketersediaan likuiditas perbankan dan lembaga keuanan perlu terjaga untuk menghidupkan kembali sektor-sektor riil saat pandemi Covid-19 berakhir,” ujarnya dalam telekonferensi dengan Redaksi Harian Kompas, Senin (27/4/2020).

Risiko likuiditas muncul akibat penundaan pembayaran pokok dan bunga oleh debitor sehingga aliran dana ke perbankan akan berkurang.

Menurut Wimboh, beberapa sektor usaha debitor perbankan telah kesulitan membayar bunga atau cicilan pokok kreditnya karena terimbas Covid-19. Apabila sektor ini tidak mendapatkan pendapatan, akan berpengaruh terhadap profit yang dihasilkan, modal, dan pada akhirnya ke solvabilitas.

Untuk menekan dampak tersebut, OJK telah memberikan relaksasi kepada debitor berdasarkan penilaian kualitas kredit atau pembiayaan hanya berdasarkan ketepatan pembayaran pokok dan/atau bunga untuk kredit sampai dengan Rp 10 miliar.

Nasabah, kata Wimboh, juga diberikan kesempatan untuk restrukturisasi dengan tingkat kualitas kredit atau pembiayaan lancar atau kurang lancar, tanpa penerapan batas plafon kredit. ”Namun, kalau kredit sudah tidak lancar bahkan dari sebelum pandemi pun sudah tidak bayar, tidak perlu direstrukturisasi karena tidak akan berdampak kepada likuiditas bank,” katanya.

Wimboh menambahkan, bank yang diperbolehkan memberikan agunan kredit yang direstruktur adalah bank dengan kategori sehat. OJK melihat ada bank yang memiliki cadangan likuiditas yang cukup kuat dan ketahanannya lebih panjang.

Sebelumnya, dalam melakukan kebijakan pelonggaran kuantitatif sejak awal tahun ini, Bank Indonesia berpotensi melepas likuiditas ke pasar domestik hampir Rp 420 triliun. Praktiknya, BI menggelontorkan likuiditas Rp 300 triliun untuk membeli surat berharga negara (SBN) dari pasar sekunder Rp 163 triliun, transaksi repo dari bank BUKU I dan II ke BI sebesar Rp 53 triliun, serta penurunan giro wajib minimum (GWM) rupiah yang menambah likuiditas Rp 53 triliun dan penurunan GWM valas yang menambah likuiditas 3,2 miliar dollar AS.

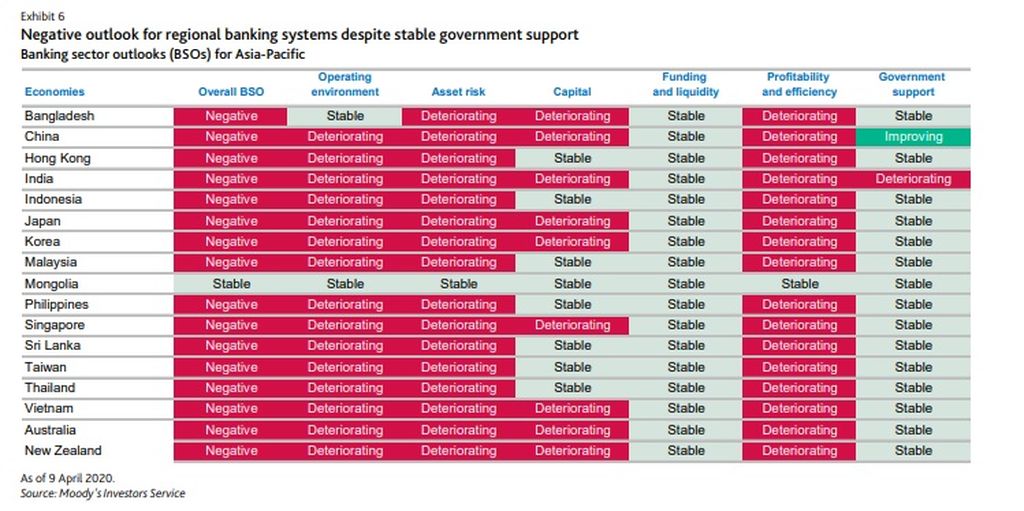

Outlook Stabilitas Sistem Perbankan Regional di Asia Pasifik

Ekonom PT Bank Permata Tbk, Josua Pardede, berharap perbankan dapat mengimplementasikan kebijakan restrukturisasi kredit secara hati-hati. Opsi restrukturisasi kredit layak ditempuh meski tidak sepenuhnya bebas dari risiko. Salah satu risiko yang perlu diwaspadai adalah peningkatan biaya pencadangan jika kualitas kredit menurun.

Namun risiko tersebut dapat terminimalisasi mengingat kebijakan restrukturisasi juga didukung oleh kebijakan lanjutan BI. BI telah menambah likuiditas perbankan senilai Rp 117 triliun melalui pelonggaran GWM dan pelonggaran aturan terkait rasio intermediasi makroprudensial (RIM) yang mulai diterapkan per 1 Mei 2020.

”Dengan bantuan likuiditas secara tidak langsung tersebut, restrukturisasi seharusnya dapat dijalankan oleh banyak bank. Apalagi BI ataupun OJK diperkirakan masih memiliki amunisi kebijakan untuk melonggarkan likuiditas untuk perbankan,” katanya.

Dengan bantuan likuiditas secara tidak langsung tersebut, restrukturisasi seharusnya dapat dijalankan oleh banyak bank.

Sementara itu, Kementerian Pekerjaan Umum dan Perumahan Rakyat telah mengeluarkan Keputusan Menteri PUPR Nomor 242/KPTS/M/2020. Dalam keputusan ini, pemerintah akan menyubsidi selisih bunga (SSB) dan subsidi bantuan uang muka (SBUM) pembelian rumah bagi masyarakat berpenghasilan rendah (MBR).

Stimulus dimulai sejak 1 April 2020 dengan menganggarkan Rp 1,5 triliun bagi 175.000 MBR. Subsidi diberikan untuk warga Indonesia berpenghasilan maksimal Rp 8 juta per bulan dan tidak memiliki rumah.