Tarif Bunga Sanksi Administrasi Pajak Resmi di Bawah 2 Persen

Sanksi administrasi pajak perlu diatur ulang karena ketentuan saat ini dianggap terlalu besar dibandingkan tingkat bunga yang berlaku umum. Kementerian Keuangan turunkan tarif bunga sanksi administrasi pajak.

Oleh

KARINA ISNA IRAWAN

·3 menit baca

Kompas/TOTOK WIJAYANTO

Kasir menghitung uang rupiah di tempat penukaran valuta asing, PT Ayu Masagung, di Jakarta, Selasa (4/8/2020).

JAKARTA, KOMPAS — Kementerian Keuangan menurunkan tarif bunga untuk sanksi administrasi pajak menjadi di bawah 2 persen per bulan. Ketentuan tarif bunga terbaru akan berlaku mulai 2 November 2020.

Keputusan Menteri Keuangan Nomor 540 Tahun 2020 membagi tarif bunga sanksi administrasi pajak ke dalam empat kelompok. Tarif bunga yang dikenakan berkisar 0,57 persen sampai 1,82 persen per bulan tergantung jenis administrasi pajak yang dilanggar. Sebelumnya, tarif bunga sanksi administrasi pajak dipukul rata 2 persen per bulan.

”Untuk memberikan keadilan, meningkatkan kepatuhan, memberikan kepastian hukum, serta mendukung kemudahan berusaha bagi wajib pajak diperlukan penyesuaian tarif bunga sebagai dasar perhitungan sanksi administrasi,” tulis Menteri Keuangan Sri Mulyani Indrawati dalam Keputusaan Menteri Keuangan (KMK) Nomor 540 Tahun 2020 yang ditandatangani pada 26 November 2020.

Tarif bunga dibagi ke dalam empat kelompok. Pertama, tarif bunga sebesar 0,57 persen per bulan untuk sanksi administrasi dalam Pasal 19 Ayat (1), Pasal 19 Ayat (2), dan Pasal 19 Ayat (3) Undang-Undang mengenai Ketentuan Umum dan Tata Cara Perpajakan terkait Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan, serta Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding atau Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang harus dibayar bertambah.

KOMPAS/KARINA ISNA IRAWAN

Tarif bunga sanksi administrasi pajak dalam Keputusan Menteri Keuangan Nomor 540 Tahun 2020.

Kedua, tarif bunga 0,99 persen per bulan untuk ketentuan dalam Pasal 8 Ayat (2), Pasal 8 Ayat (2a), Pasal 9 Ayat (2a), dan Pasal 9 Ayat (2b) terkait Surat Pemberitahuan Tahunan yang mengakibatkan utang pajak menjadi lebih besar dan Surat Pemberitahuan Masa yang mengakibatkan utang pajak menjadi lebih besar. Selain itu, Pasal 14 Ayat (3) terkait jumlah kekurangan pajak yang terutang dalam Surat Tagihan Pajak.

Sementara, kelompok ketiga, tarif bunga 1,4 persen dikenakan untuk ketentuan dalam Pasal 8 Ayat (5) mengenai pajak kurang bayar yang timbul akibat pengungkapan ketidakbenaran pengisian Surat Pemberitahuan harus dilunasi oleh wajib pajak sebelum laporan tersendiri disampaikan beserta sanksi administrasinya.

Terakhir, keempat, tarif bunga 1,82 persen terkait Pasal 13 Ayat (2) dan Pasal 13 Ayat (2a) tentang pengenaan sanksi administrasi atas jumlah kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Kurang Bayar.

KMK No 540/2020 juga menetapkan imbalan bunga sebesar 0,57 persen untuk pengembalian kelebihan pembayaran pajak yang dilakukan setelah jangka waktu satu bulan, permohonan pengembalian kelebihan pembayaran pajak, serta kelebihan pembayaran pajak akibat pengajuan keberatan, permohonan banding, atau permohonan peninjauan kembali.

Kompas

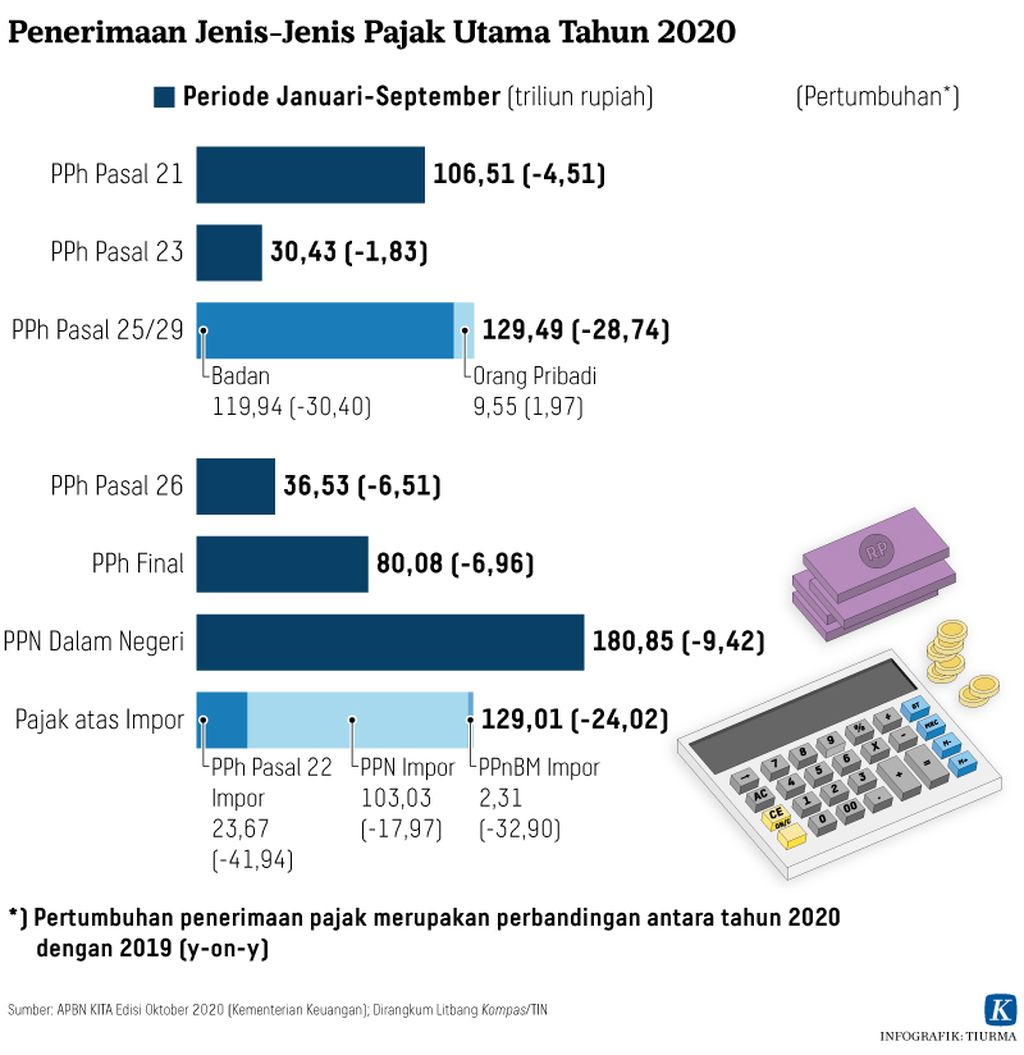

Penerimaan Jenis Pajak Utama

Terlalu besar

Direktur Jenderal Pajak Kementerian Keuangan Suryo Utomo mengatakan, sanksi administrasi pajak perlu diatur ulang karena ketentuan saat ini dinilai terlalu besar dibandingkan dengan tingkat bunga yang berlaku umum. Pengaturan ulang sanksi juga dibarengi perbaikan administrasi pajak dan pemberian kepastian hukum.

”Sanksi memang dibuat tidak terlalu tinggi. Kami berupaya untuk mendorong wajib pajak lebih taat dan melakukan pembetulan sebelum kami melakukan pemeriksaan,” kata Suryo.

Upaya meningkatkan kepatuhan wajib pajak dilakukan dengan mendesain perhitungan sanksi berdasarkan kesalahan. Sebagai contoh, wajib pajak yang secara sukarela memperbaiki kesalahan administrasi pajak sebelum diperiksa fiskus (pegawai atau pejabat pemerintah yang bertugas mengurus dan menarik pajak) akan dikenai tarif sanksi per bulan ditambah uplift factor (faktor peningkatan) sebesar 5 persen dibagi 12.

Sementara wajib pajak yang tidak memperbaiki kesalahan administrasi hingga ditemukan oleh otoritas pajak akan dikenai tarif sanksi per bulan ditambah uplift factor sebesar 10 persen dibagi 12. Jika kesalahan administrasi diungkap setelah pemeriksaan dikenai tarif sanksi per bulan ditambah uplift factor sebesar 15 persen dibagi 12.

”Meski demikian, semuanya masih di bawah 2 persen. Salah satu konteks Undang-Undang Cipta Kerja ini adalah mendorong kepatuhan dengan cara yang lebih murah sanksinya,” ujar Suryo.

Pengamat pajak Danny Darussalam Tax Center (DDTC) Darussalam berpendapat, isu utama yang mesti terjawab dalam serangkaian aturan baru perpajakan, termasuk sanksi administratif, adalah penciptaan keadilan dan kepastian pajak. Keadilan dan kepastian pajak tidak cukup hanya tataran regulasi, tetapi implementasi pelaksanaannya.