Mengubah Tantangan Menjadi Peluang (2)

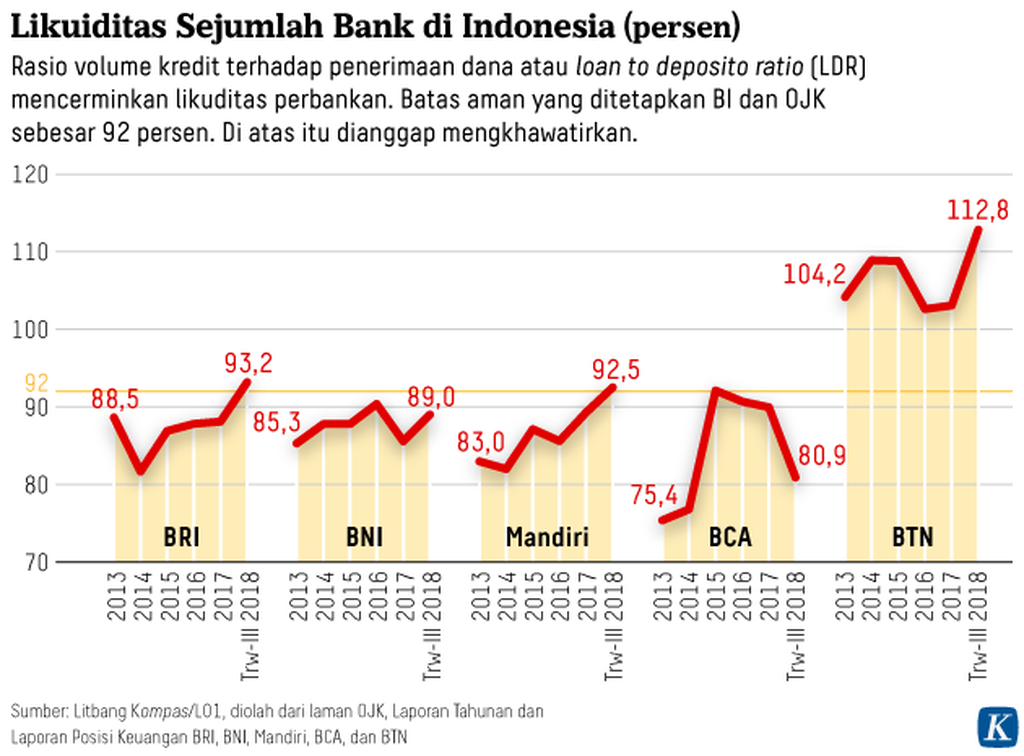

Tantangan likuiditas berupa ketidakseimbangan antara pendanaan dan pembiayaan membayangi kinerja industri perbankan sepanjang tahun ini.

Berdasarkan data Lembaga Penjamin Simpanan per Oktober 2018, penyaluran kredit perbankan mampu tumbuh 13,63 persen secara tahunan. Pada periode yang sama, dana pihak ketiga (DPK) hanya tumbuh 7,53 persen, yang menyiratkan gersangnya likuiditas.

Di sisi lain, suburnya pertumbuhan perusahaan teknologi informasi (tekfin) berbasis pinjam-meminjam antarpihak (peer to peer lending), menekan industri perbankan.

Sebagai bank yang mampu mempertahankan eksistensi hingga 62 tahun, BCA banyak bertransformasi untuk tetap beradaptasi mengikuti perkembangan zaman. Termasuk menghadapi era persaingan bebas industri perbankan, terutama dalam konteks Masyarakat Ekonomi ASEAN.

Baca juga: 62 Tahun Berjalan Bersama Bangsa

Dalam wawancara eksklusif dengan Kompas di Menara BCA, Jakarta, Senin (18/2/2019), Presiden Direktur PT Bank Central Asia Tbk Jahja Setiaatmadja membeberkan kunci untuk mengubah tantangan menjadi peluang. Berikut petikan wawancara kami:

Bagaimana strategi BCA untuk menghadapi tantangan industri perbankan pada 2019, yaitu likuiditas?

Tantangan likuiditas bagi industri perbankan dan bank itu berbeda. Secara industri, rasio kredit terhadap pendanaan (LFR) di level 92 persen. Kalau berada pada level itu, perkembangan DPK (dana pihak ketiga) harus diperhatikan.

Pada 2018, DPK tumbuh 6-7 persen, sedangkan kredit 12 persen. Kami perkirakan tahun ini DPK tumbuh 7-8 persen dan kredit tumbuh sekitar 10 persen. Setiap tahun akan ada gap.

Di samping itu, bisa terjadi anomali. Pertama, permintaan kredit dari korporasi dan masyarakat bisa bertambah sesudah Pilpres 2019. Kedua, pembangunan infrastruktur tidak bisa berhenti. Dana pembangunan tidak cukup dari APBN (Anggaran Pendapatan dan Belanja Negara).

Dana dari luar mungkin ada yang mengalir, tetapi bank lokal turut berpartisipasi. Ini semua akan membutuhkan dana yang cukup besar.

Kalau tidak diatur dan tetap menggebu-gebu menyalurkan, saya khawatir likuiditas akan bertambah ketat. Namun, sejauh ini Bank Indonesia sudah menjaga pasar keuangan secara baik.

Ada repo di mana bank tertentu bisa mendapatkan fasilitas tersebut untuk mendapatkan likuiditas. Namun, dana seperti ini tidak bisa dianggap dana permanen. Kalau untuk mengatasi kekurangan dana day to day, it is OK. Tetapi, kalau dana antarbank untuk repo seperti ini dipakai untuk pinjaman jangka panjang, nah ini kurang sehat secara bisnis perbankan. Bank-bank harus berusaha meningkatkan DPK.

Untuk BCA, LFR sebesar 82 persen. Cukup likuid, ini akan kami jaga terus.

Presiden Direktur PT Bank Central Asia Tbk, Jahja Setiaatmadja, di Menara BCA, Jakarta, Senin (18/2/2019)

Melihat kondisi likuiditas saat ini, apakah perbankan butuh suatu terobosan untuk meningkatkan DPK?

Peningkatan DPK itu bukan sesuatu yang mudah. Sulit mencari terobosan baru untuk meningkatkan DPK. Kami akan fokus untuk meningkatkan pelayanan bagi nasabah sehingga mereka merasa lebih nyaman. Kenyamanan ini akan mendorong mereka untuk tetap menempatkan dan menambah dana di BCA.

Sementara untuk produk perbankan, ini memang susah. Oleh karena itu, saya mengapresiasi Bank Indonesia yang menaikkan suku bunga acuan ketika The Fed (Bank Sentral Amerika Serikat) menaikkan suku bunga.

Kenaikan suku bunga diperlukan karena DPK semakin menciut. Tujuannya untuk mempertahankan nasabah lama dan menciptakan daya tarik bagi nasabah baru. Kalau rupiah terus melemah, masyarakat akan melihat investasi dalam mata uang dollar AS lebih menarik.

Presiden Direktur PT Bank Central Asia Tbk Jahja Setiaatmadja memperagakan penggunaan layanan QR code di BCA Mobile.

Bagaimana cara BCA menghadapi disrupsi digital dan berkontribusi pada ekonomi digital?

Awalnya kami sendiri bingung melihat perkembangan digital. Bagaimana dampak kompetisi ini kepada kita? Sesudah kami pelajari beberapa waktu, kami pun memilahnya menjadi dua bagian.

Pertama adalah pelaku individual. Sebagai contoh, orang yang berjualan melalui media sosial, seperti Instagram dan Facebook. Mereka menggunakan rekening tidak dalam jumlah banyak, kebanyakan BCA dan Bank Mandiri. Ini berarti mereka adalah mitra kami karena mereka membuka rekening di kami dan bisa mengembangkan bisnis.

Di sini kami melihat sinergi yang bisa ditingkatkan dengan mereka adalah dalam payment (pembayaran). Mereka tidak menginginkan fasilitas kredit yang ditawarkan BCA.

Kedua adalah perusahaan fintech (teknologi finansial) yang berbentuk platform. Platform ada yang berbentuk multiplatform atau hanya fokus pada satu item, seperti Traveloka, Blibli.com, Tokopedia, dan Go-Jek. Perusahaan-perusahaan ini menggunakan jasa kami dari segi payment atau pembayaran.

Kerja sama dengan perusahaan ini memberikan tambahan pemasukan. Dengan Go-Jek, kami bekerja sama dalam sistem pembayaran Go-Pay. Kami berbagi bayaran Rp 1.000 dari transaksi masing-masing sebesar Rp 500.

Baca juga: 97 Persen Transaksi BCA Dilakukan secara Digital

Baca juga: BCA Berikan Layanan QR untuk Dana Murah

Jadi, mereka ini adalah teman untuk berkolaborasi dalam mengembangkan bisnis. Kami tidak melihat mereka sebagai musuh. Kami terbuka untuk bersama-sama mengembangkan sistem pembayaran. Lagi pula, kami pun memerlukan nasabah dan mereka bisa menaruhnya di BCA.

Mereka ini adalah teman untuk berkolaborasi dalam mengembangkan bisnis. Kami tidak melihat mereka sebagai musuh. Kami terbuka untuk bersama-sama mengembangkan sistem pembayaran.

Terkait keberadaan perusahaan teknologi finansial peer-to-peer (P2P) lending (layanan pinjam meminjam uang berbasis teknologi informasi) dalam menyalurkan kredit, kami melihat mereka bukan sebagai saingan bisnis.

P2P lending memberikan bunga yang sangat tinggi dari 25 persen hingga 40 persen. Artinya, yang meminjam ke mereka bukan orang yang menjadi target bank, misalnya orang yang membuka bisnis baru, perusahaan rintisan, atau bisnis kreatif. Bagi BCA, P2P lending mencakup pasar yang tidak kami jangkau karena bukan target pasar kami.

Baca juga: Memadukan Daring dan Luring

Teks Asisten Virtual Vira BCA

Bagaimana strategi BCA menghadapi persaingan industri jasa keuangan menjelang Masyarakat Ekonomi ASEAN (MEA)?

Industri perbankan Indonesia telah memiliki landasan yang cukup kuat untuk menghadapi persaingan dengan bank asing. Sekarang saja bank asing sudah datang berbondong-bondong, berharap untuk merebut pangsa pasar di Indonesia.

Tetapi, prinsip bank itu adalah bank follow the trade. Itu pakem yang tidak bisa ditinggalkan. Kalau tidak ada bisnis perdagangan antarkedua negara yang kuat, susah bagi bank untuk mengembangkan bisnis.

Bank asal Jepang, China, dan Korea Selatan mulai banyak masuk di Indonesia karena merupakan hasil dari ekstensi bisnis perusahaan dari ketiga negara tersebut di sini. Filosofi bank follow the trade diterapkan oleh ketiga negara itu. Namun, perdagangan Indonesia dengan negara ASEAN, sebut saja Laos, Vietnam, dan Filipina, itu terbatas. Saya tidak bisa mengikuti pakem yang sudah disebutkan tadi.

Kalau perdagangan antara Indonesia dan negara ASEAN sudah mulai intens. Maka, that is the time for me to go to their countries. Kita sudah ada basisnya.

Kalau ingin mengembangkan bisnis di luar negeri, kami adakan aliansi dengan Korea Selatan, Jepang, dan Thailand. Aliansi bisnis membuat saya bisa memberikan nasihat bagi mereka yang ingin berbisnis di sini dan begitu juga sebaliknya. Ini lebih bermanfaat.

Kalau ingin mengembangkan bisnis di luar negeri, kami adakan aliansi dengan Korea Selatan, Jepang, dan Thailand.

Bagaimana posisi BCA di industri perbankan secara internasional?

BCA adalah bank swasta terbesar di Indonesia. Kami peringkat ketiga secara nasional. Di BEI (Bursa Efek Indonesia) ada sekitar 600 perusahaan. Belum lama kami dinobatkan sebagai satu dari 10 perusahaan dengan kapitalisasi pasar terbesar, kebetulan kami paling atas saat ini. Dari 10 perusahaan ini saja sudah mencakup 50 persen kapitalisasi pasar dari total 600 perusahaan.

Kalau di Asia Tenggara, kami adalah yang terbesar untuk perusahaan keuangan. Kami baru melampaui Bank DBS. Padahal, kalau dilihat dari ukurannya, DBS itu saya perkirakan 5-7 kali dari BCA. Tetapi, kapitalisasi pasar kami sekarang juga didukung oleh penguatan nilai tukar rupiah.

****

BCA berhasil menghimpun laba bersih Rp 18,5 triliun hingga September 2018. Capaian ini tumbuh 9,9 persen dibandingkan periode yang sama tahun sebelumnya. Penyaluran kredit pada periode yang sama mencapai Rp 516 triliun atau tumbuh 17,3 persen secara tahunan.

Penyaluran kredit korporasi melonjak 23,3 persen menjadi Rp 199,2 triliun. Adapun penyaluran kredit komersial dan usaha mikro naik 17,6 persen menjadi Rp 176,4 triliun. Sementara penyaluran kredit konsumer tumbuh 9 persen menjadi Rp 139,9 triliun.