Jerat Massal Tekfin Ilegal

JAKARTA, KOMPAS - Dalam dua tahun terakhir, bisnis teknologi finansial ilegal marak bermunculan di Tanah Air. Lewat aplikasi maupun situs, mereka menawarkan proses cepat pencairan pinjaman tunai dengan menyasar masyarakat yang minim pengetahuan keuangan digital. Jebakan massal sarat risiko pun menanti.

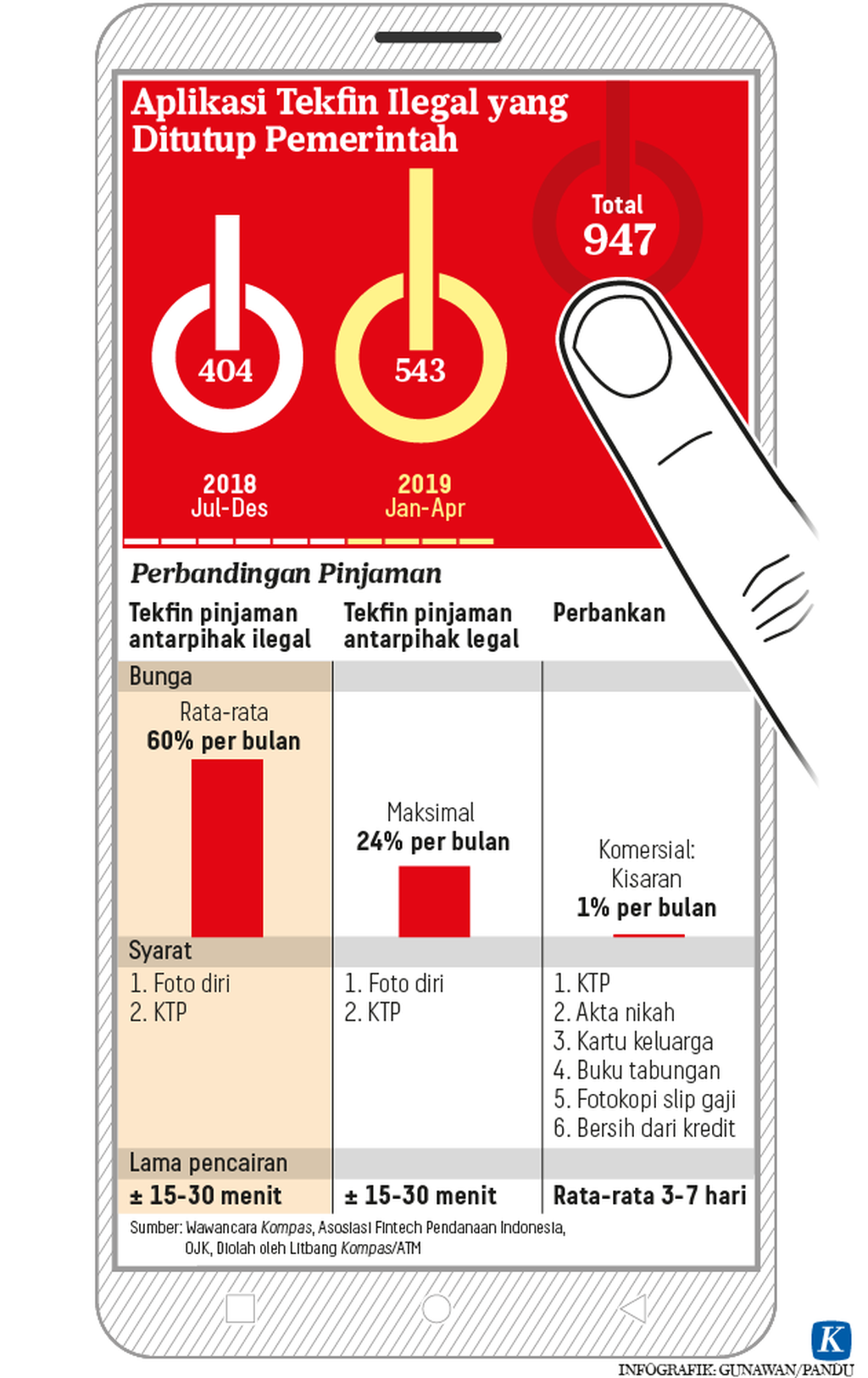

Hingga akhir April 2019, Satuan Tugas Waspada Investasi telah memblokir 947 entitas teknologi finansial berjenis pinjaman antarpihak (peer to peer lending) tak berizin. Dari jumlah yang ditutup, 404 entitas di antaranya diblokir pada Juli hingga Desember 2018 dan 543 entitas ditutup pada periode Januari hingga April tahun ini.

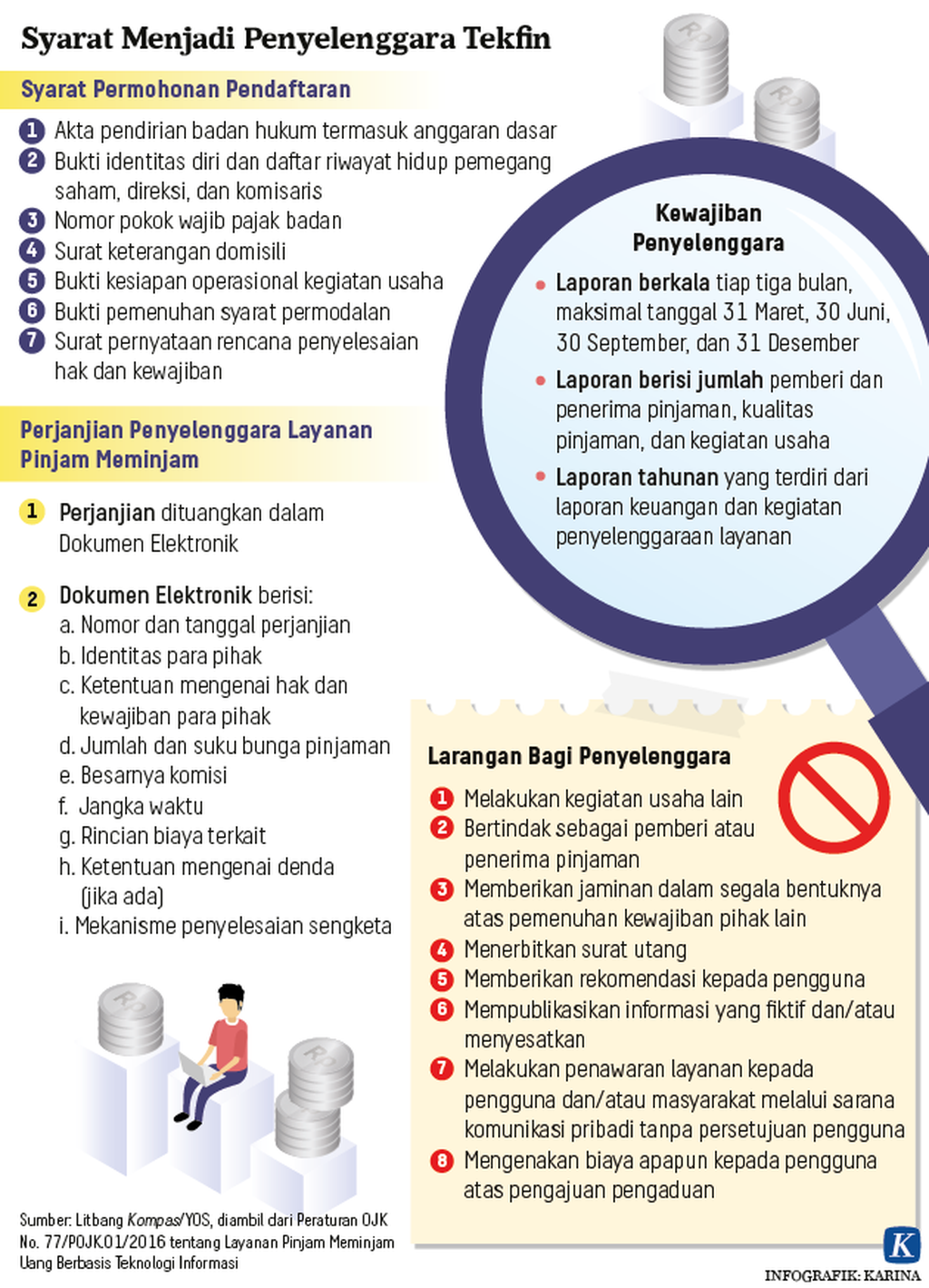

Perusahaan tekfin dikatakan ilegal jika tidak mengantongi izin dari Otoritas Jasa Keuangan (OJK). Merujuk Peraturan OJK Nomor 77 tahun 2016 tentang Layanan Umum Pinjam Meminjam Uang Berbasis Teknologi Informasi, perusahaan penyelenggara wajib mengajukan perizinan ke OJK untuk bisa menjalankan usahanya. Adapun syarat-syarat perizinan yang harus dipenuhi adalah akta pendirian badan hukum, daftar kepemilikan, data pemegang saham, dan data direksi dan komisaris.

Meskipun sudah hampir seribu yang diblokir, aplikasi tekfin ilegal tetap banyak yang masih beroperasi. Tekfin ilegal jenis pinjaman antarpihak atau pinjaman daring umumnya gencar berpromosi melalui pesan singkat yang dikirimkan ke telepon seluler atau bahkan ke media sosial warga secara acak. Mereka mengiming-imingi proses singkat dengan mencantumkan alamat tautan aplikasi.

Tanpa bertatap muka dan proses berbelit, pelaku usaha tekfin digital seolah bermurah hati mempercepat pencairan dana pinjaman tunai. Namun, di balik kemudahan tersebut, risiko besar seperti bunga pinjaman yang mencekik dan intimidasi harus dialami nasabah.

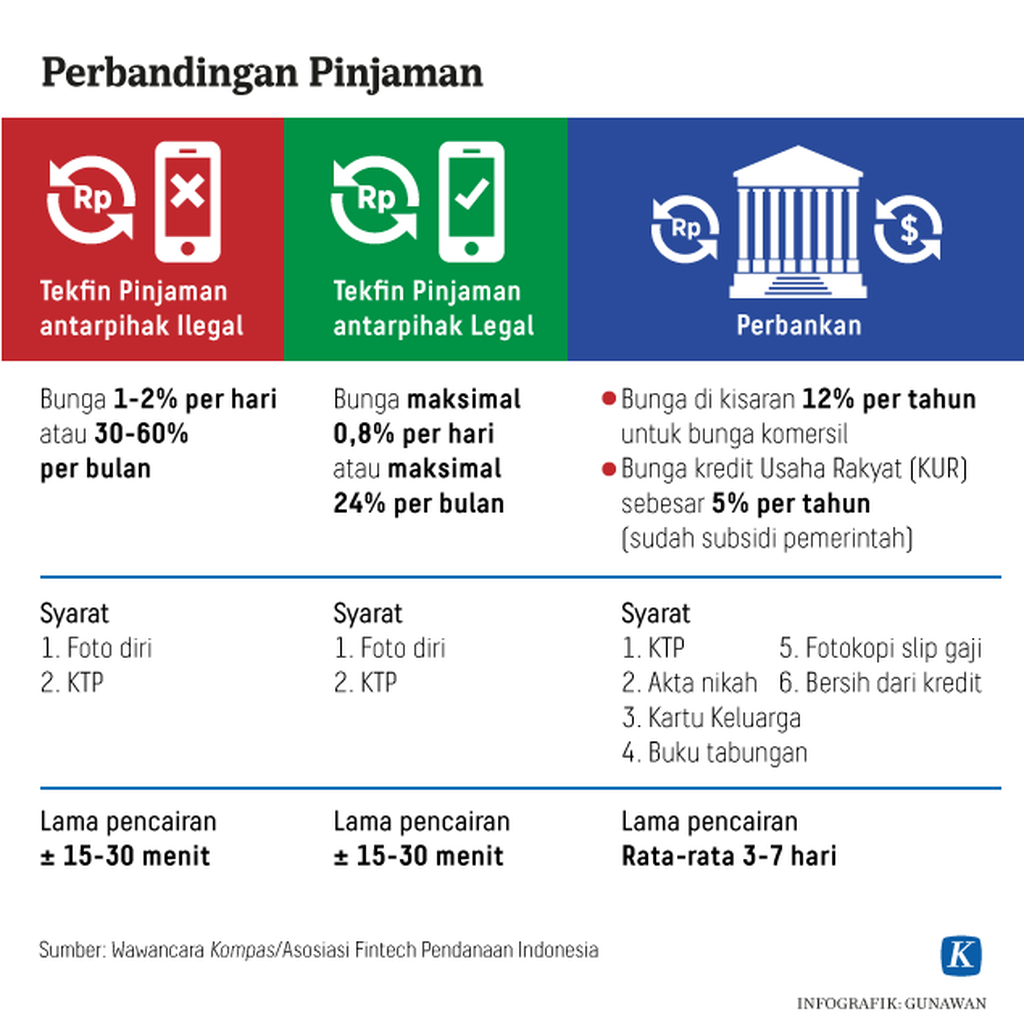

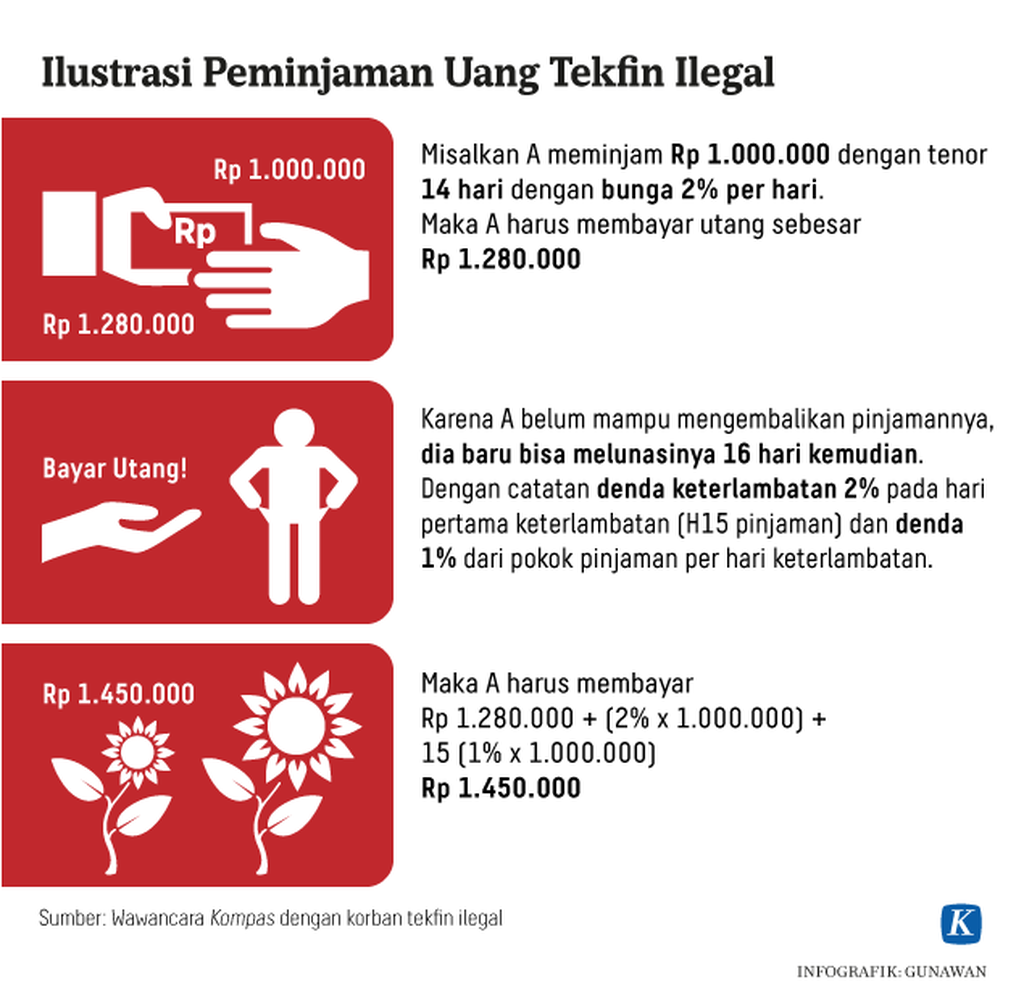

Dari sejumlah aplikasi pinjaman daring ilegal yang ditelusuri Kompas, usaha tersebut menawarkan dana pinjaman dengan bunga 1-2 persen per hari atau 30-60 persen per bulan..! Sebagai perbandingan, bunga dari aplikasi tekfin resmi maksimal 0,8 persen per hari sedangkan bunga perbankan berkisar 12 persen per tahun atau hanya 1 persen per bulan.

Baca juga : Teror, Pelecehan, hingga Nyawa

Nasabah diintimidasi

Sebagian calon nasabah yang tergoda mengajukan pinjaman kepada aplikasi pinjaman daring ilegal akhirnya terjebak dalam kubangan utang. Mereka kebingungan mencari dana untuk mengembalikan pinjaman ditambah bunga dan denda keterlambatan. Intimidasi hingga pelecehan seksual pun mereka alami.

FY (30), warga Depok yang menjadi nasabah pinjaman daring ilegal, mengaku tergiur untuk meminjam uang dari aplikasi pinjaman daring ilegal karena membutuhkan uang yang tidak terlalu besar dengan proses cepat. Saat mengajukan pinjaman pertama kali sebesar Rp 600.000 dengan tenor 14 hari, FY tidak kesulitan untuk mengembalikan.

Menurut FY, syarat yang dibutuhkan untuk mengajukan pinjaman cukup mudah. Ia hanya perlu mengisi formulir, mengunggah foto diri dan foto kartu tanda penduduk (KTP). Tidak sampai 5 menit, uang pinjaman berjumlah Rp 600.000 sudah masuk ke rekening FY.

Didorong kebutuhan konsumtif, FY kemudian menambah pinjaman ke aplikasi tekfin ilegal lain sampai kemudian terjerat lilitan utang karena tak lagi sanggup membayar. Dari sini lah, FY diintimidasi, dipermalukan di depan teman-temannya, hinga mengalami pelecehan seksual.

Tidak terdeteksi secara persis berapa banyak aplikasi tekfin ilegal yang masih beroperasi. Namun, sudah banyak korban, seperti FY, yang terjerat utang pinjaman daring dan mengalami intimidasi. Karena banyaknya korban, Lembaga Bantuan Hukum (LBH) Jakarta membuka posko pengaduan sejak awal November 2018. Hingga awal Maret 2019, terdapat 3.091 warga yang melaporkan menjadi korban pinjaman daring.

Jumlah korban yang mengadu ke LBH Jakarta ini diduga seperti fenomena gunung es. Sebagai gambaran, VLoan, salah satu aplikasi tekfin ilegal yang ditutup dan pegawainya ditangkap karena terjerat pornografi, diduga memiliki puluhan ribu nasabah. Ada juga aplikasi lain, DT, yang memiliki hingga 50 ribu konsumen yang mengunduh.

Ketua Yayasan Lembaga Konsumen Indonesia Tulus Abadi mengingatkan, banyak warga yang terjerumus dalam jeratan kasus tekfin pinjaman daring ilegal karena masih minimnya literasi keuangan. Hal itu ditunjukkan dengan masih belum mampunya warga untuk menghitung besaran bunga, memperkirakan keuangan pada masa jatuh tempo, dan merencanakan pembayaran utang.

“Dipikirnya gampang nih pinjam uang, tinggal pencet-pencet ponsel, uang sudah ditransfer. Gampang sekali. Tidak terpikirkan mereka besaran bunga dan bagaimana merencanakan pembayaran,” ujar Tulus.

Dipikirnya gampang nih pinjam uang, tinggal pencet-pencet ponsel, uang sudah ditransfer. Gampang sekali. Tidak terpikirkan mereka besaran bunga dan bagaimana merencanakan pembayaran.

Ketua Yayasan Lembaga Konsumen Indonesia Tulus Abadi

Data pribadi

Selain mengeruk keuntungan dari pengembalian pinjaman dengan bunga tinggi, data pribadi juga menjadi ceruk pendapatan lain bagi pebisnis tekfin ilegal. Data pribadi dipakai penagih utang untuk mengintimidasi nasabah agar melunasi utang sekaligus dapat dimonetisasi untuk ditawarkan kepada investor tekfin lain, e-dagang, dan perusahaan data raksasa.

Data pribadi menjadi salah satu alasan perusahaan tekfin ini beroperasi. Perangkap massal data pribadi ini dimulai saat nasabah mengunduh dan mulai masuk ke aplikasi atau situs tekfin ilegal untuk mengajukan pinjaman. Transaksi melalui aplikasi bisa dilanjutkan jika nasabah mengizinkan pelaku usaha pinjaman daring mengakses seluruh data pribadi di telepon seluler.

IS (31), mantan penagih utang di perusahaan tekfin ilegal VLoan, mengungkapkan, sistem aplikasi tempat mereka bekerja mampu mengakses data pribadi dari ponsel milik peminjam. Mulai dari daftar kontak, galeri foto, riwayat pesan singkat, dan riwayat keluar masuk telepon. Perusahaan juga menyimpan data foto KTP dan foto diri yang diunggah peminjam saat melengkapi persyaratan awal peminjaman.

Oleh karena itu, IS mengakui, perusahaan sebenarnya tidak benar-benar berharap para penunggak dapat melunasi utang yang sudah berbunga dan ditambah denda keterlambatan. Ia menjelaskan, misalkan ada yang pinjam Rp 1,2 juta untuk 14 hari, tetapi karena telat dia harus membayar Rp 4 juta.

“Dia bayar pokoknya saja deh sebesar Rp 1,2 juta itu, perusahaan akan anggap lunas. Nama dia akan dihapus dari sistem sebagai penunggak,” ujar IS, saat ditemui, di Jakarta, akhir April.

Bersama tiga pegawai VLoan lain, IS ditahan kepolisian karena tersangkut kasus pencemaran konten pornografi dalamupaya menagih utang kepada peminjam. Mereka dijerat Undang-Undang Pornografi dan UU Informasi dan Transaksi Elektronik dengan ancaman hukuman penjara selama 9 tahun.

An (24), mantan analis kredit di perusahaan tekfin ilegal, mengungkapkan, tingkat kegagalan pengembalian pinjaman di perusahaannya mencapai 50 persen. Kondisi ini menunjukkan perusahaan tekfin ilegal beroperasi bukan hanya mencari untung dari komisi pokok pinjaman dan bunga pinjaman tetapi juga data nasabah peminjam.

Apalagi perusahaan tekfin ilegal, lanjut An, tidak beroperasi selayaknya tekfin pinjaman yang berperan mempertemukan pemberi pinjaman dengan penerima pinjaman. Ketika memberi pinjaman, tekfin ilegal tidak menggunakan dana peminjam umum, melainkan menggunakan dana perusahaan sendiri.

Ia menjelaskan, peminjam adalah nasabah yang tidak memenuhi persyaratan pemberian pinjaman perbankan karena tidak memiliki jaminan ataupun modal. Mereka ini sangat rentan menunggak dan tidak membayar kembali pinjamannya.

“Namun perusahaan tetap memberikan pinjaman meski tahu calon peminjam ini besar kemungkinannya menunggak. Sebab, perusahaan mencari ceruk keuntungan lain, bisa jadi dari data yang bisa diakses,” ujar An, pertengahan April.

Pernyataan An juga terkonfirmasi dari keterangan mantan pegawai perusahaan tekfin ilegal lain. Dia menyebutkan, data pribadi nasabah dipakai perusahaan untuk ditawarkan kepada investor. Data pribadi telah menjadi ceruk keuntungan tersendiri bagi perusahaan di era data raksasa.

Praktisi Digital Forensik, Ruby Alamsyah

Praktisi digital forensik Ruby Alamsyah mengatakan, praktik yang dilakukan tekfin ilegal itu menggunakan teknik yang dalam dunia digital disebut masking. Artinya, terdapat dua aplikasi yang digabung menjadi satu. Aplikasi yang tampak terlihat hanya tekfin, padahal terdapat juga aplikasi lainnya yang memiliki fitur mengakses data di ponsel peminjam apabila diizinkan.

Praktik yang dilakukan tekfin ilegal itu menggunakan teknik yang dalam dunia digital disebut masking. Artinya, terdapat dua aplikasi yang digabung menjadi satu. Aplikasi yang tampak terlihat hanya tekfin, padahal terdapat juga aplikasi lainnya yang memiliki fitur mengakses data di ponsel peminjam apabila diizinkan.

“Di sini masih abu-abu secara hukum. Di satu sisi, mengambil data pribadi tanpa sepengetahuan atau izin itu pidana karena diatur dalam UU ITE. Tapi di satu sisi, kan peminjamnya yang mengizinkan saat download. Maka mestinya ada edukasi agar peminjam lebih cermat lagi sebelum install,” tutur Ruby.

Ketua Satgas Waspada Investasi Tongam L Tobing mengakui, perusahaan tekfin hanya dibatasi untuk mengambil data nasabah berupa foto, suara, dan lokasi. Pengambilan data itu diperlukan hanya saat proses pengajuan kredit dan bertujuan agar memudahkan perusahaan tekfin menghubungi nasabah di kemudian hari.

Sejauh ini, penyerobotan data pribadi nasabah dilakukan tekfin ilegal. Mereka turut mengakses hampir seluruh data di telepon seluler, termasuk kontak nasabah. Padahal, mengakses kontak nasabah, kata Tongam, sangat tidak dibenarkan karena tidak berkaitan dengan proses peminjaman dan rentan disalahgunakan. “Ada kemungkinan perusahaan tekfin bisa mengeruk keuntungan lain dari data kontak yang mereka akses,” ucap Tongam, saat ditemui, di kantor Otoritas Jasa Keuangan Jakarta, pertengahan April.

Direktur Perizinan Pengaturan dan Pengawasan Fintech Otoritas Jasa Keuangan Hendrikus Passagi mengakui, di dalam industri digital jamak ditemui praktik pencurian data untuk kepentingan data raksasa. Beberapa pelaku e-dagang, katanya, memang benar-benar menjalankan bisnis jual-beli barang. Namun, di balik itu, mereka juga menghimpun sebanyak-banyaknya data pribadi pengguna layanan.

Untuk itulah publik harus segera disadarkan untuk sangat berhati-hati ketika menggunakan layanan daring. Publik mesti memastikan data-data mereka tidak berpindah tangan ke pihak lain kemudian disalahgunakan.i

"Data raksasa itulah yang di kemudian hari nilainya bisa sangat mahal. Itu menjelaskan mengapa ada perusahaan e-dagang yang secara cash flow merugi, tapi investor tetap mau berinvestasi di sana,” katanya.