Dua Sisi Mata Uang Digital

Seiring waktu, kehadiran teknologi dalam industri keuangan kian diterima luas oleh masyarakat. Teknologi finansial atau tekfin ini ibarat menghadirkan satu sisi mata uang yang memudahkan masyarakat, tetapi memunculkan juga potensi kerugian yang patut dicermati konsumen.

Seiring waktu, kehadiran teknologi dalam industri keuangan kian diterima luas oleh masyarakat. Teknologi finansial atau tekfin ini ibarat menghadirkan satu sisi mata uang yang memudahkan masyarakat, tetapi memunculkan juga potensi kerugian yang patut dicermati konsumen.

Dalam beberapa tahun belakang, sejumlah lembaga teknologi finansial bermunculan seiring dengan tingginya animo masyarakat memanfaatkan jasa layanan ini. Berdasarkan publikasi Otoritas Jasa Keuangan (OJK), mayoritas perusahaan tekfin saat ini lebih banyak berfokus pada bidang peer to peer lending (P2P lending) atau pinjaman langsung.

Layanan itu paling populer di antara layanan tekfin lain, seperti pembayaran, perencanaan keuangan (personal finance), investasi ritel, pembiayaan (crowdfunding), remitansi, dan riset keuangan. Dengan model pinjaman P2P, perusahaan tekfin dapat menghubungkan dua pihak antara penyedia dana dan peminjam dana. Satu pihak ingin mendapatkan untung dengan meminjamkan dananya, sedangkan pihak lain memerlukan dana yang mudah teknis peminjamnya.

Dengan sistem seperti ini, banyak pihak dapat dilibatkan untuk mendapatkan keuntungan dari bunga peminjaman yang diberikan. Keuntungan dari bunga kredit ini sekarang tidak hanya milik lembaga keuangan, seperti perbankan dan bank perkreditan rakyat, tetapi lebih inklusif lagi kepada semua lapisan masyarakat melalui kehadiran tekfin.

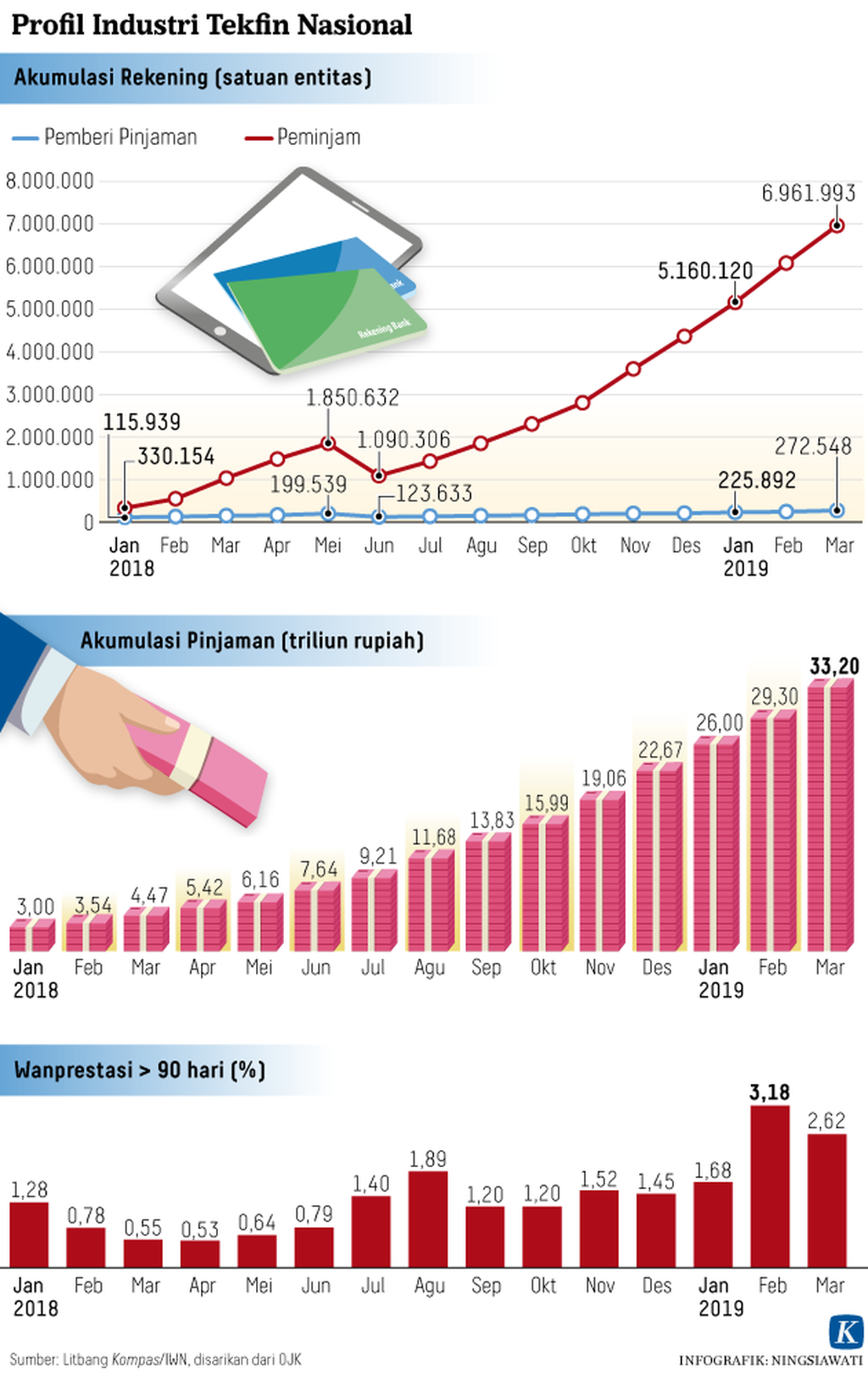

Pada Januari 2018 hingga Maret 2019, sejumlah indikator pertumbuhan layanan tekfin, khususnya P2P lending, berkembang sangat pesat. Dari sisi akumulasi jumlah rekening lender atau peminjam dana, rata-rata terjadi pertumbuhan 7,38 persen atau sebanyak 11.186 rekening baru per bulan. Akumulasi rekening hingga Maret 2019 telah mencapai 272.548 satuan entitas rekening.

Suasana salah satu kantor penyelenggara bisnis keuangan berbasis teknologi finansial (tekfin), KoinWorks, di kawasan Tanah Abang, Jakarta, Kamis (16/3/2017).

Para pemilik modal ini tersebar di banyak tempat dengan rincian 76 persen dari wilayah Jawa, 23 persen dari luar Jawa, dan kisaran 1 persen berasal dari luar negeri. Hal itu menandakan bahwa banyak pemilik modal yang tertarik mengembangkan dana menjadi lebih banyak lagi dengan terlibat dalam tekfin.

Terus meningkatnya entitas rekening peminjam dana itu seiring dengan pesatnya sisi permintaan, yakni terjadi kenaikan jumlah peminjam dana atau borrower. Pada rentang Januari 2018-Maret 2019, jumlah rekening peminjam dana pada lembaga tekfin rata-rata tumbuh hampir 28 persen atau sebanyak 473.000 entitas rekening setiap bulan.

Pada akhir Maret 2019, jumlah rekening entitas peminjam sudah hampir mencapai 7 juta entitas. Para peminjam dana ini mayoritas terkonsentrasi di Pulau Jawa, yakni dengan besaran 86 persen. Sisanya, 13 persen, adalah peminjam dari luar Jawa.

Bertemunya pemilik dana dan para peminjam melalui tekfin membuat bisnis ini berkembang luar biasa. Sejak awal 2018-Maret 2019, jumlah pinjaman terus tumbuh 18 persen atau sekitar Rp 2,15 triliun per bulan. Nominal ini terbagi untuk pertumbuhan pinjaman di Pulau Jawa sekitar Rp 1,85 triliun dan luar Jawa sekitar Rp 301 miliar tiap bulannya. Hingga akhir Maret 2019, jumlah pinjaman baik di Jawa maupun luar Jawa terakumulasi hingga Rp 33,2 triliun.

Kemudahan tekfin

Salah satu faktor yang menyebabkan pesatnya pertumbuhan pinjaman itu adalah kemudahan dalam prosesnya. Hanya dengan bermodalkan ponsel pintar, masyarakat dapat memperoleh kemudahan peminjaman uang melalui aplikasi tekfin.

Tentu saja hal itu setelah mengisi sejumlah persyaratan yang ditentukan oleh lembaga tekfin bersangkutan. Dengan sistem yang memanfaatkan teknologi ini, para peminjam dapat memperoleh dana secara lebih efisien. Tanpa hadir secara fisik ke suatu tempat, tanpa menyertakan agunan, dapat dilakukan di segala waktu dan tempat, dan tidak memerlukan syarat bankable.

Hal terpenting yang patut menjadi perhatian para peminjam adalah nominal pinjaman, tenor waktu, serta bunga angsuran. Jumlah uang yang dipinjam relatif tidak banyak seperti halnya meminjam uang di bank.

Ada aturan maksimal batas uang yang akan dipinjam sesuai dengan kriteria borrower. Tenor waktunya tidak lama, hanya dalam hitungan bulan, tidak mencapai tahunan seperti meminjam uang di lembaga keuangan.

Terakhir, tentang bunga pinjaman yang lebih besar daripada bunga perbankan umum. Artinya, dengan pokok utang yang sama, cicilannya jauh lebih banyak. Apabila peminjam sudah paham dengan ketentuan ini, tidak ada salahnya mencoba proses pinjam dana melalui tekfin karena lebih praktis dan tidak bertele-tele seperti di bank.

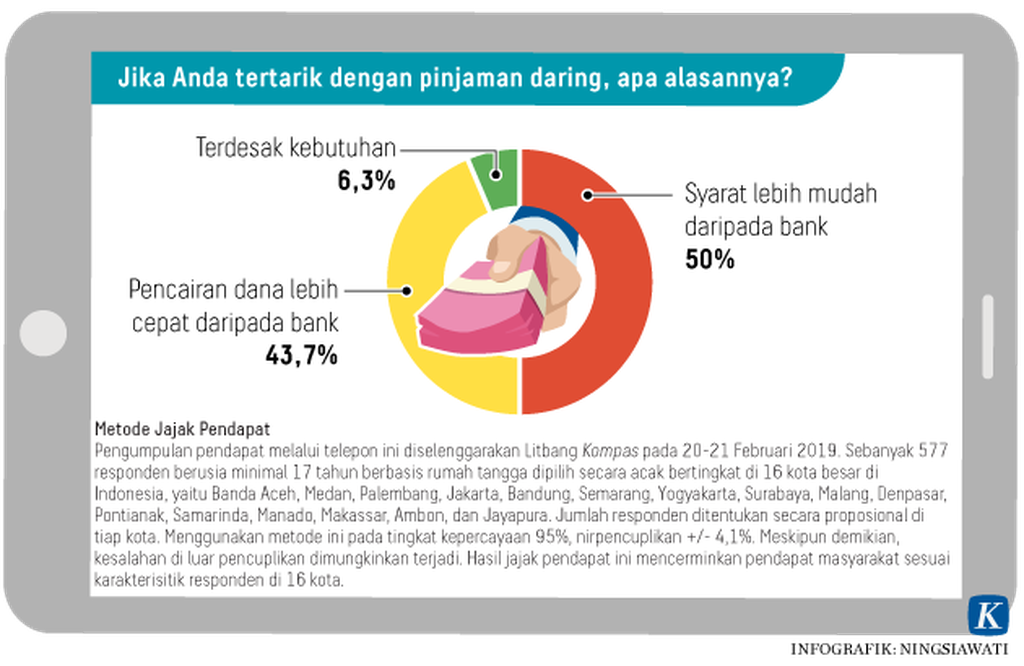

Kenyataan itu sesuai dengan hasil jajak pendapat Litbang Kompas pada Februari lalu tentang pinjaman tekfin. Sebanyak 50 persen responden yang tertarik dengan jasa pinjaman daring mengatakan, syarat yang diminta platform tekfin lebih mudah daripada persyaratan perbankan. Selain itu, ada juga 44 persen lainnya tertarik dengan pinjaman ini karena waktu pencairan dananya lebih cepat daripada bank. Segala kemudahan, kecepatan, dan efisiensi inilah yang mendasari sejumlah responden kian tertarik dengan jasa pinjaman tekfin.

Sebanyak 50 persen responden yang tertarik dengan jasa pinjaman daring mengatakan syarat yang diminta oleh platform tekfin lebih mudah daripada persyaratan perbankan.

Meskipun demikian, kepraktisan dalam inklusi keuangan itu tetap harus mengedepankan kehati-hatian, baik dari pemilik dana maupun bagi para peminjam. Hal paling utama adalah memilih lembaga tekfin legal yang sudah terdaftar di OJK. Pasalnya, banyak lembaga tekfin ilegal yang tujuannya juga menghimpun dana dan meminjamkan dana kepada masyarakat.

Lembaga-lembaga ilegal inilah yang acap kali melakukan praktik bisnis tidak sesuai dengan kaidah-kaidah normatif yang diatur pemerintah dan OJK. Lembaga demikian justru akan berpotensi merugikan konsumennya, baik pemilik modal maupun peminjam dana yang berafiliasi ke tekfin ciptaan sang oknum. Tekfin seperti ini biasanya tidak mendaftarkan izin usaha di OJK.

Pada Maret 2019, Satgas Waspada Investasi menghentikan kegiatan 168 entitas yang diduga melakukan kegiatan usaha peer to peer lending yang usahanya tidak terdaftar di OJK. Hal ini dapat berpotensi merugikan masyarakat karena berpotensi menjadi kejahatan finansial secara daring. Pada rentang tahun 2018-Maret 2019 ditemukan 803 entitas yang diduga melakukan kegiatan ilegal seperti itu. Khusus pada Januari-Maret tahun 2019 ini ditemukan 399 entitas yang diduga tak berizin.

Data temuan Satgas Waspada Investasi itu menandakan banyaknya oknum atau institusi ilegal yang berupaya mendapatkan keuntungan lewat jalur aplikasi tanpa mengikuti prosedur yang berlaku. Menurut data direktori tekfin milik OJK hingga Juni 2018, di Indonesia ada 64 perusahaan tekfin yang sudah berizin dan beroperasi dengan berbagai nama platform, seperti Kredivo, KrediPro, UangTeman, Modalku, Do-it, dan Rupiahcepat.

Sisi hukum tekfin

Sejak awal tahun 2018-Maret 2019, peminjaman dana melalui tekfin itu tidak sepenuhnya 100 persen lancar. Rata-rata setiap bulan sebesar 1,38 persen pinjaman yang tersalurkan statusnya wanprestasi hingga lebih dari 90 hari. Artinya, sebagian peminjam dana menunggak pembayaran hingga lebih dari tiga bulan. Hingga Maret 2019, peminjam yang berstatus wanprestasi di atas 90 hari ini mencapai 2,62 persen.

Data peminjam dana yang berstatus wanprestasi itu baru bersumber dari perusahaan tekfin yang terpantau OJK. Padahal, tidak sedikit lembaga tekfin yang beroperasi di luar pantauan otoritas keuangan tersebut. Sejumlah lembaga tekfin tidak tercatat ini melakukan tindakan melawan hukum manakala mereka berhadapan dengan nasabah yang wanprestasi.

Ada beberapa kasus yang menyebutkan perusahaan tekfin kerap melakukan intimidasi pada saat proses penagihan. Berbagai ancaman dilontarkan, salah satunya akan dilaporkan ke polisi agar dipenjara.

Tidak hanya berupa ancaman yang bersifat intimidatif, perusahaan tekfin diduga juga kerap menyalahgunakan data pribadi nasabah ketika perusahaan tersebut bisa mengakses daftar kontak dan foto di telepon pintar nasabah. Kemudian, penagihan intimidatif tidak hanya dilakukan kepada nasabah, tetapi juga kepada orang-orang di daftar kontak tersebut.

Tak jarang orang yang bahkan tidak kenal sama sekali dengan nasabah terkena imbasnya hanya karena kontaknya tercantum di perangkat telepon seluler. Akses terhadap galeri juga menjadi persoalan karena perusahaan tekfin itu juga bisa menebar ancaman untuk menyebar foto-foto nasabah yang tidak mampu membayar utang.

Padahal, pinjam-meminjam merupakan ranah perdata dan tidak bisa dibawa ke hukuman pidana. Terlebih, menurut Pasal 19 Ayat (2) Undang-Undang Nomor 39 Tahun 1999 tentang Hak Asasi Manusia, tidak ada seorang pun yang boleh dipidana karena tidak mampu memenuhi kewajiban dalam perjanjian utang-piutang.

Kenyataan itu perlu diantisipasi oleh perusahaan tekfin agar para pemodal tetap aman dan terlindungi dananya. Selain itu, menciptakan sistem yang dapat mengontrol keteraturan pembayaran dari para peminjam tanpa harus intimidatif dalam penagihan.

Asosiasi Tekfin Pendanaan Bersama Indonesia (AFPI) telah menyusun kode perilaku yang harus dipatuhi anggotanya yang tergabung di asosiasi ini. Salah satu hal yang diatur adalah melarang perusahaan tekfin menagih secara intimidatif dan teror kepada para nasabahnya. AFPI juga telah menetapkan standar mekanisme penagihan sehingga tidak melakukan penagihan yang melanggar hukum.

Payung hukum tekfin berbasis peer to peer lending adalah Peraturan OJK Nomor 77 Tahun 2016 tentang Layanan Pinjam-meminjam Uang Berbasis Teknologi Informasi. Dalam peraturan ini diatur, antara lain, mengenai batasan maksimal pinjaman dana sebesar Rp 2 miliar kepada nasabah dan kerahasiaan data.

Kerahasiaan data juga diatur dalam peraturan ini bahwa penyelenggara wajib menjaga kerahasiaan, keutuhan, dan ketersediaan data pribadi, transaksi, dan keuangan. Bahkan, penyelenggara juga wajib memberitahukan secara tertulis kepada pemilik data jika terjadi kegagalan dalam perlindungan kerahasiaan data tersebut.

Pada akhirnya, dalam kasus apa pun, wanprestasi adalah suatu hal yang sangat tidak menguntungkan karena ada pihak yang melalaikan atau mengabaikan kewajibannya terhadap pihak lain. Pihak yang wanprestasi ini memang harus diingatkan dan tetap dituntut untuk memenuhi kewajibannya.

Namun, perlakuan terhadap nasabah yang melakukan wanprestasi seharusnya tetap baik tanpa harus meneror, merendahkan, atau dengan unsur kekerasan. Dalam hal ini, konsumen selayaknya memahami betul profil lembaga tekfin. Konsumen perlu membekali diri dengan informasi tepat. Jangan sampai terjebak dengan syarat mudah, tetapi ternyata penuh tipu muslihat di baliknya. (LITBANG KOMPAS)