Bayang-bayang Risiko Obligasi Korporasi

Korporasi berbondong-bondong menggunakan obligasi sebagai salah satu sumber pendanaan ketika krisis yang dimulai dari Amerika Serikat meluas hingga skala global.

Karyawan memantau pergerakan pasar uang dan obligasi di Global Market Bank Permata, Jakarta, (31/7/2018).

Kelesuan ekonomi akibat krisis global yang terjadi tahun 2008 mendorong kebijakan di banyak negara untuk menurunkan suku bunga mereka. Hal itu memicu kegairahan di pasar surat utang atau obligasi, sekaligus menimbulkan bayang-bayang risiko yang muncul satu dekade sesudah tahun 2008.

Korporasi berbondong-bondong menggunakan obligasi sebagai salah satu sumber pendanaan ketika krisis yang dimulai dari Amerika Serikat meluas hingga skala global.

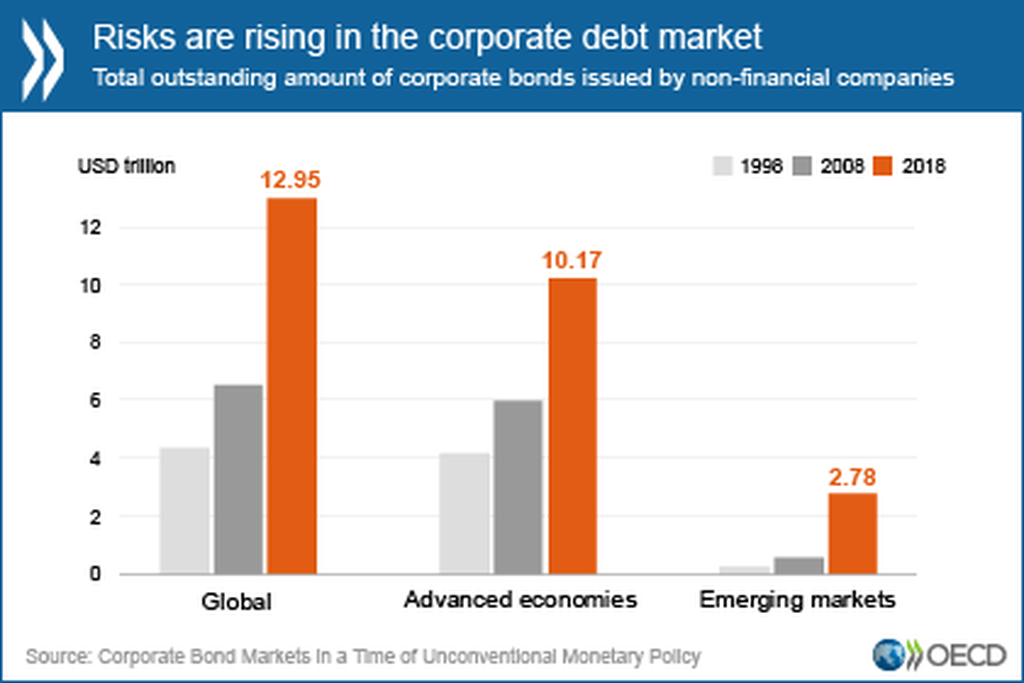

Laporan Organisasi Kerja Sama Ekonomi dan Pembangunan (OECD) terbaru mengungkapkan, utang perusahaan nonfinansial melalui obligasi meningkat secara dramatis sejak 2008. Dalam satu dekade belakangan, obligasi perusahaan nonfinansial meningkat rata-rata 1,7 triliun per tahun.

Peningkatan tajam obligasi perusahaan di banyak negara, masih mengacu pada laporan OECD, didukung oleh inisiatif kebijakan yang diambil oleh tiap negara tersebut. Salah satu kebijakan pemerintah yang ditempuh di sejumlah negara adalah lewat mekanisme penurunan suku bunga.

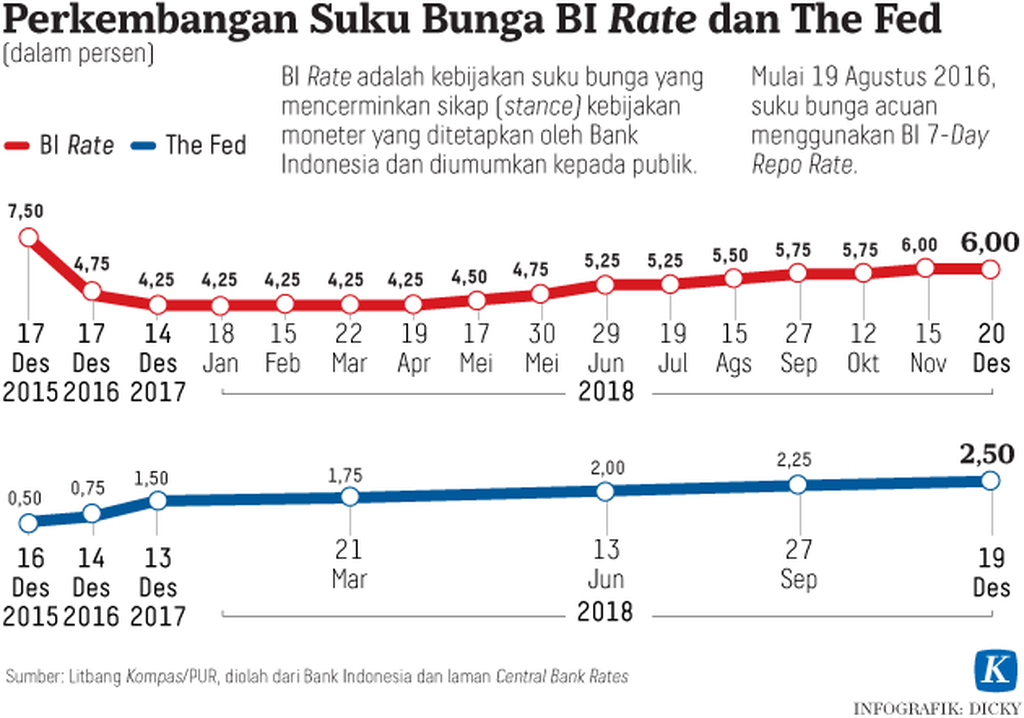

Sebagai gambaran, Amerika Serikat (AS) secara radikal menurunkan suku bunga hingga 425 basis poin sejak krisis melanda negara tersebut pada September 2007 hingga Oktober 2008. Antara 2008-2018, tercatat tingkat suku bunga acuan dari The Federal Reserve, bank sentral AS, selalu berada di bawah 1 persen.

Pertumbuhan obligasi korporasi global tahun 2008-2018

Kebijakan suku bunga rendah yang diambil The Fed diikuti juga oleh banyak negara, khususnya negara mitra dagang. Di China, People’s Bank of China menurunkan suku bunga pinjaman hingga 162 basis poin sepanjang Oktober 2007-Desember 2008, dari 6,93 persen menjadi 5,31 persen. Antara tahun 2012-2015, suku bunga pinjaman di China terus menurun hingga di level 4,35 persen.

Indonesia juga melakukan kebijakan serupa. Bank Indonesia menurunkan BI Rate 8 persen di awal tahun 2008 hingga 6,5 persen di akhir tahun 2009. Sampai akhir tahun 2018, tingkat suku bunga acuan BI bertahan pada level 6 persen.

Imbas dari penurunan suku bunga dan lonjakan pembiayaan korporasi lewat obligasi, tagihan surat utang perusahaan nonkeuangan secara global mencapai hampir 13 triliun Dollar AS di akhir 2018. Dalam skala global, peningkatan signifikan terjadi di pasar obligasi China yang menempati urutan kedua terbesar di dunia dengan nilai 590 miliar Dollar AS.

Gagal bayar

Tahun 2018, tidak sedikit perusahaan di China mengalami gagal bayar obligasi. Tahun 2018, tercatat total jumlah perusahaan yang gagal membayar utang di China naik tiga kali lipat dibandingkan tahun sebelumnya. Merujuk pada data statistik yang dipublikasikan lembaga pemeringkat obligasi Fitch Rating, ada 45 perusahaan di China yang mengalami gagal bayar pokok obligasi dengan nominal mencapai 16,3 miliar dollar AS di awal tahun ini.

April 2019 , perusahaan-perusahaan besar China yang mengalami gagal bayar terus bertambah. Salah satunya adalah China Minsheng Investment Group Corp (CMIG), perusahaan investasi modal swasta nasional. Korporasi ini mengalami gagal bayar silang atas obligasi global sebesar 800 juta dollar AS.

CMIG bergabung dengan perusahaan konglomerasi lain, seperti perusahaan transportasi udara HNA Group yang sedang berupaya membayar utang pascaekspansi besar-besaran. CMIG juga berafiliasi dengan Yida China Holding Ltd, perusahaan properti dan konstruksi. Akibat gagal bayar tersebut, lembaga pemeringkat utang S&P menurunkan peringkat Yida China dari CCC+ menjadi CCC. Tahun 2018, sektor energi di China gagal melunasi obligasi korporasi senilai 46,4 miliar yuan (lebih kurang 40 persen dari total seluruh obligasi yang gagal bayar).

Adapun di AS, survei yang dilakukan oleh Bank of America Merrill Lynch menunjukkan bahwa 42 persen manajer merisaukan overleverage atau eksposur utang secara berlebihan pada perusahaan. Pada bulan Februari 2018, Standard and Poor (S&P) melaporkan bahwa 37 persen korporasi global berada pada tingkat leverage yang tinggi. Utang perusahaan hampir dua kali lipat sejak krisis keuangan.

Menteri Keuangan Sri Mulyani Indrawati saat menjadi pembicara kunci dalam acara Fitch on Indonesia 2019 di Jakarta, Rabu (20/3/2019).

Secara keseluruhan, persoalan gagal bayar obligasi global memengaruhi kualitas surat utang. Sebuah penelitian oleh Bloomberg Barclays Indices menunjukkan bahwa pada tahun 1973 perusahaan memiliki peringkat utang BBB sebesar 9,47 persen, lalu meningkat menjadi 43,66 persen pada tahun 2018.

Hal ini terjadi karena sejumlah perusahaan dengan peringkat utang AAA (peringkat tertinggi) mengalami penurunan peringkat. Kini hanya ada 9,29 perusahaan dengan peringkat utang AAA, jauh jika dibandingkan dengan tahun 1973 sebesar 29,26 persen perusahaan. Dengan kata lain, sekitar dua pertiga perusahaan kehilangan peringkat terbaik dalam menjaga performanya.

Indonesia terdampak

Korporasi yang mengalami kegagalan memenuhi kewajiban obligasi mulai bermunculan di China sekitar tahun 2015 mendorong pemerintah ”Negeri Tirai Bambu” melakukan upaya-upaya penyelamatan terhadap perusahaan yang mengalami kesulitan finansial. Upaya pemerintah China itu dilakukan guna mencegah lonjakan angka pengangguran dan ditujukan terutama untuk menyehatkan keuangan perusahaan-perusahaan milik negara.

Namun, Pemerintah China melakukan pembalikan arah kebijakan ekonominya secara radikal ketika terjadi perang dagang dengan AS. Saat memasuki periode perang dagang, pemerintahan Xi Jinping kembali mengekang ekspansi pembiayaan perusahaan lewat kampanye deleveraging atau pengurangan utang.

Presiden Amerika Serikat Donald Trump berjabat tangan dengan mitranya, Presiden China Xi Jinping, sebelum memulai pertemuan bilateral mereka di sela-sela Konferensi Tingkat Tinggi G-20 di Osaka, Jepang, Sabtu (29/6/2019).

Kebijakan deleveraging tersebut berimbas pada kesulitan banyak perusahaan di China. Perang dagang AS-China tak hanya memengaruhi kinerja obligasi korporasi di dua negara tersebut. Negara mitra dagang, salah satunya Indonesia, juga terimbas dampaknya.

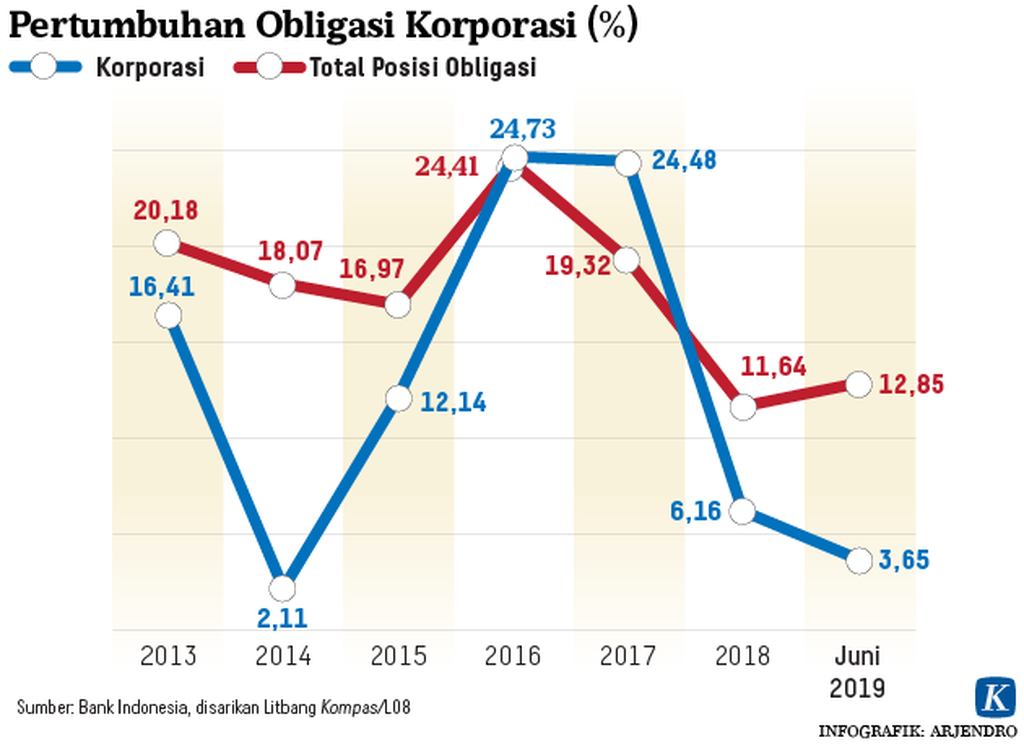

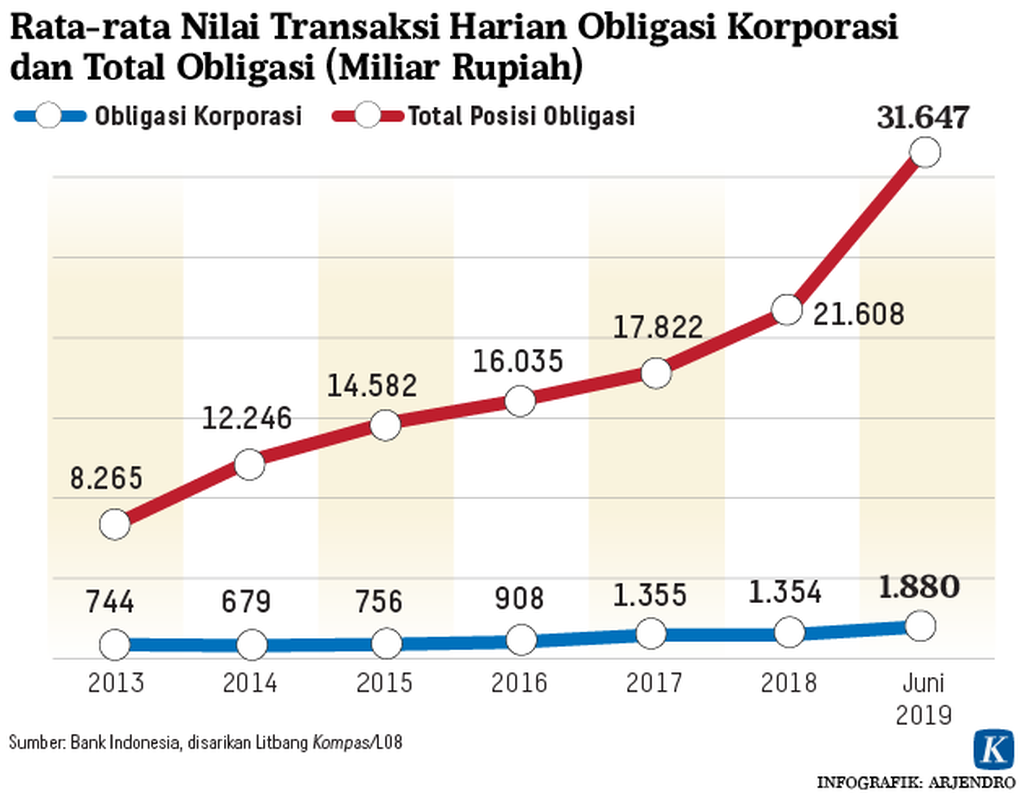

Korporasi di Indonesia, seperti yang terjadi di negara-negara lain, juga memanfaatkan rezim suku bunga rendah dengan menerbitkan obligasi. Data yang dirilis oleh Otoritas Jasa Keuangan hingga periode 28 Juni 2019 menunjukkan bahwa nilai emisi obligasi dan sukuk pemerintah 366,3 triliun rupiah. Sementara nilai emisi obligasi dan sukuk korporasi hanya sebesar 62,1 triliun rupiah.

Tahun sebelumnya, perdagangan Surat Utang Negara (SUN) meningkat sebesar 30,3 persen. Peningkatan ini lebih besar jika dibandingkan dengan obligasi korporasi yang hanya meningkat sebesar 0,8 persen. Namun, jumlah emiten obligasi korporasi lebih tinggi daripada SUN. Terdapat 687 emiten obligasi korporasi yang tercatat (seri) dan 223 obligasi baru (seri) dengan 116 perusahaan tercatat. Sementara itu, hanya ada 97 SUN yang tercatat (seri) dengan 54 obligasi baru (seri).

Kendati penerbitan obligasi korporasi di Indonesia masih minim, bukan berarti tidak terjadi gagal bayar di Indonesia. Kasus gagal bayar pernah dialami oleh sejumlah perusahaan di Indonesia. Tahun 2018, kasus gagal bayar bunga obligasi ke-15 dialami oleh PT Express Trasindo Utama (TAXI) yang seharusnya jatuh tempo pada 26 Maret 2018.

Obligasi sebesar 1 triliun rupiah tersebut dibeli oleh Kustodian Sentral Efek Indonesia dengan kupon sebesar 12,25 persen. Obligasi tersebut terbit pada 24 Juni 2014 dan akan berakhir 24 Juni 2019. Kupon dibayarkan setiap tiga bulan dimulai pada tanggal 24 September 2014. Pemeringkat Efek Indonesia (Pefindo) memangkas peringkat obligasi TAXI dari BB- menjadi D karena gagal bayar kupon obligasi tersebut.

Kasus gagal bayar lainnya dialami oleh PT Tiga Pilar Sejahtera Food (AISA) yang jatuh tempo pada 19 Juli 2018. Pada tanggal yang sama, AISA juga memiliki kewajiban untuk membayar utang senilai Rp 63,3 miliar. Sebelumnya, 5 Juli 2018, AISA pernah mengalami gagal bayar bunga atas obligasi dan sukuk yang terbit pada tahun 2013 senilai Rp 46,1 miliar.

Baru-baru ini, Indonesia dihebohkan dengan kasus gagal bayar obligasi oleh PT Delta Merlin Dunia Textile (DMDT), anak perusahaan industri tekstil terbesar di Nusantara, Duniatex. Hebohnya berita tersebut bermula ketika S&P menurunkan peringkat utang dari BB- menjadi CCC-.

Penurunan peringkat ini bermula ketika PT Delta Dunia Sandang Textile (DDST), yang juga merupakan anak perusahaan Duniatex, mengalami gagal bayar kewajiban utang pada Juli 2019 sebesar 11 juta dollar AS. Kegagalan DDTT ini dinilai S&P bahwa literasi secara grup minim. S&P menilai bahwa DMDT akan kesulitan untuk membayar kupon obligasi sebesar 13 juta dollar AS. Padahal, di bulan yang sama, DMDT memiliki kewajiban untuk membayar pokok dan bunga sindikasi sekitar 5 juta dollar AS.

Munculnya perang dagang AS-China pada akhirnya mengubah peta perekonomian global sekaligus kebijakan ekonomi pemerintah di sejumlah negara. Gairah investasi di pasar obligasi akhirnya berujung pada bayang-bayang risiko baru akibat perang dagang. (AGUSTINA PURWANTI/LITBANG KOMPAS)