Pembayaran nontunai semakin marak. Sebagian masyarakat sudah tidak canggung lagi membayar transaksi secara nontunai.

Oleh

DEWI INDRIASTUTI

·3 menit baca

BANK INDONESIA

sumber : Bank Indonesia

Pembayaran nontunai semakin marak. Sebagian masyarakat sudah tidak canggung lagi membayar transaksi secara nontunai.

Pembayaran secara nontunai, yang semula dikenal dalam bentuk kartu debit dan kartu kredit, kian berkembang. Perkembangan yang signifikan, setidaknya dilihat dari penggunaannya di masyarakat, adalah uang elektronik.

Bank Indonesia membagi uang elektronik berbasiskan cip dan berbasiskan server. Semula, masyarakat lebih mengenal uang elektronik cip, antara lain untuk membayar transaksi di gerbang tol, bus Transjakarta, dan transaksi bernilai kecil di minimarket. Namun, kini, penggunaan uang elektronik berbasis server semakin masif. Hal ini seiring penetrasi penggunaan telepon seluler di masyarakat.

Kompas

Sumber: Bank Indonesia

Apalagi, uang elektronik berbasis server kerap kali memberikan imbal tunai dan diskon kepada penggunanya. Kerap kali terdengar, pengguna uang tunai berbasis server menanyakan lebih dulu kepada kasir, promosi apa yang diberikan kepada pengguna. Uang elektronik berbasis server yang sering digunakan masyarakat antara lain Go-Pay, OVO, Dana, dan LinkAja.

Sampai dengan Mei 2019, Bank Indonesia sudah menerbitkan izin untuk 37 penerbit uang elektronik, baik berbasis cip maupun berbasis server. Pada praktiknya, masyarakat hanya akrab dengan beberapa uang elektronik, terutama yang sering digunakan dalam transaksi sehari-hari ataupun yang ekspansinya cukup luas.

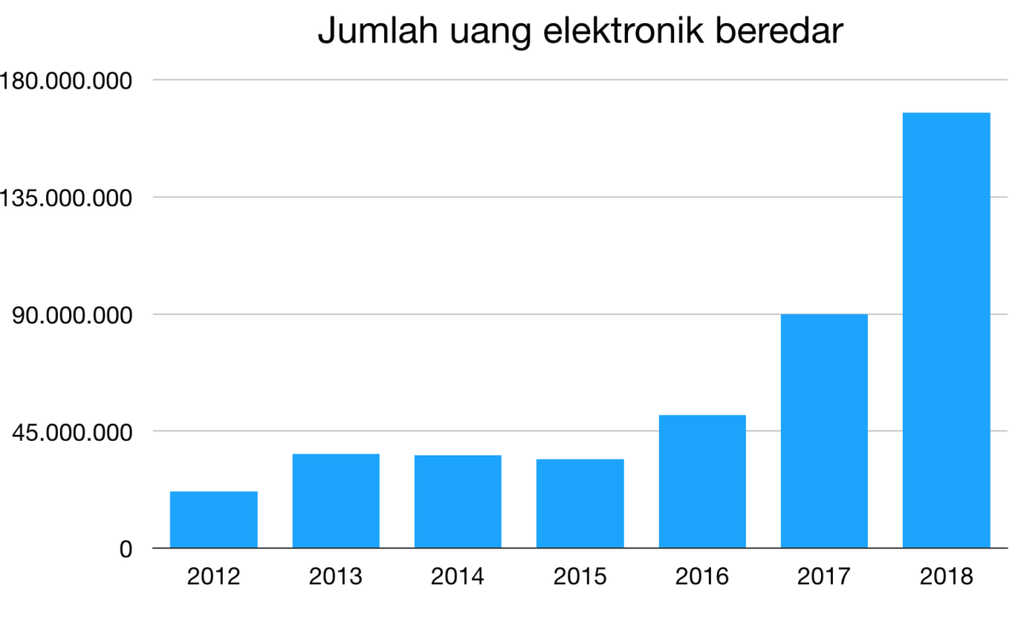

Penggunaan yang meluas dan kemudahan yang dirasakan masyarakat—ditambah promosi yang menggiurkan—membuat keberadaan uang elektronik kian luas di di masyarakat. Data BI menunjukkan, 90,003 juta uang elektronik beredar per akhir 2017. Jumlah ini meningkat menjadi 167,205 juta pada akhir 2018 dan 197,413 juta pada April 2019.

Jumlah yang meningkat ini bisa jadi karena penggunaannya yang kian banyak dan keharusan menggunakan uang elektronik untuk bertransaksi. Di sebuah acara musik, misalnya, semua transaksi pembayaran di dalam arena itu wajib menggunakan uang elektronik yang diterbitkan sebuah bank. Contoh lain, pembayaran tarif tol di gerbang tol wajib menggunakan uang elektronik untuk mengurangi waktu transaksi—yang menimbulkan antrean—akibat pembayaran tunai.

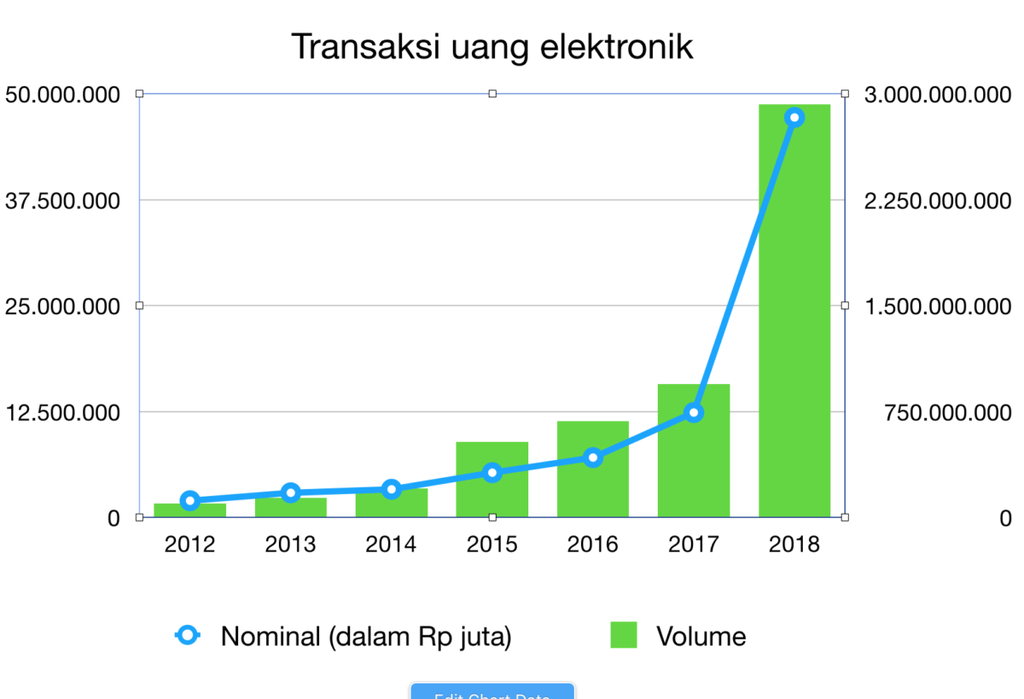

Sementara transaksi uang elektronik juga melonjak. Pada 2017 ada 943,319 juta transaksi dengan nilai keseluruhan Rp 12,375 triliun. Jumlah ini meningkat menjadi 2,992 miliar transaksi pada 2018 dengan total nilai Rp 47,198 triliun. Sementara pada April 2019 saja terjadi 451,65 juta transaksi dengan nilai Rp 10,671 triliun.

Sejauh ini, BI belum berencana membatasi jumlah uang elektronik yang diterbitkan. Selama penerbit bisa memenuhi syarat yang ditetapkan, uang elektronik bisa diterbitkan. Namun, BI berupaya menjaga data nasabah dengan cara menetapkan standar kode baca cepat Indonesia. Standar ini mesti dipatuhi penerbit uang elektronik.

Keberadaan standar ini untuk membentuk interoperabilitas antarpenerbit uang elektronik. Dengan kode cepat yang memenuhi standar yang sama, konsumen bisa menggunakan uang elektronik A pada penerbit B. Bahkan, nantinya konsumen bisa menggunakan uang elektronik A pada sistem uang elektronik yang diterbitkan bank C. Pada akhirnya, pilihan ada di tangan konsumen.