DP Rumah Makin Ringan, Bagaimana dengan Cicilannya?

Pelonggaran uang muka tidak selalu menjamin animo pembelian properti akan meningkat. Selain uang muka, pertimbangan masyarakat untuk membeli properti dengan KPR adalah besaran bunga kredit.

Oleh

DIMAS WARADITYA NUGRAHA

·5 menit baca

KOMPAS/FERGANATA INDRA RIATMOKO

Ilustrasi: Pembangunan rumah mewah di Desa Karanggeneng, Kecamatan Boyolali, Kabupaten Boyolali, Jawa Tengah, Senin (16/9/2019). Pelonggaran uang muka untuk membeli properti tak selalu merangsang orang untuk membelinya. Sebab, pelonggaran uang muka berimplikasi pada besarnya cicilan yang harus dibayar.

Pelonggaran uang muka tidak selalu menjamin animo pembelian properti akan meningkat. Selain uang muka, pertimbangan masyarakat untuk membeli properti lewat jalur kredit pemilikan rumah atau KPR adalah besaran bunga kredit.

Di luar kebijakan suku bunga, Rapat Dewan Gubernur Bank Indonesia (BI) 18-19 September 2019, juga memutuskan untuk melonggarkan rasio pinjaman properti, atau yang populer disebut rasio Loan to Value (LTV), sebesar 5 persen untuk KPR rumah kedua atau lebih.

Rasio LTV adalah angka rasio antara besaran pembiayaan yang dapat diberikan perbankan terhadap nilai atau harga properti pada saat pemberian kredit berdasarkan hasil penilaian terkini. Rasio ini sendiri hanya berlaku untuk pembelian rumah kedua. Adapun untuk kepemilikan rumah pertama, masing-masing bank dibebaskan untuk menentukan besaran uang muka.

Saat ini, ketentuan pinjaman maksimal KPR untuk rumah tapak dan rumah susun kepemilikan kedua atau lebih, berkisar 80-90 persen dari harga properti. Besarnya pelonggaran bergantung pada tipe rumah.

Mulai 2 Desember nanti saat pelonggaran LTV diterapkan, batas pagu untuk KPR rumah kedua meningkat menjadi 85-95 persen dari harga properti. Adapun untuk sebagian tipe rumah yang memenuhi kriteria berwawasan lingkungan, BI juga memberikan tambahan rasio LTV hingga 5 persen.

Artinya untuk pembelian rumah kedua, masyarakat bisa melakukan pembayaran uang muka paling kecil mencapai 5 persen dari harga properti saat pengajuan KPR dilakukan.

Ilustrasi: Pengunjung melihat maket kawasan hunian yang dipamerkan dalam Indonesia Properti Expo di Jakarta Convention Center, Jakarta, Sabtu (27/7/2019). Rapat Dewan Gubernur Bank Indonesia, 18-19 September 2019, memutuskan melonggarkan rasio pinjaman properti, atau yang populer disebut rasio Loan to Value (LTV), sebesar 5 persen untuk KPR rumah kedua atau lebih.

Belum tertarik

Walau mengetahui adanya pelonggaran uang muka untuk pembelian rumah kedua, Mufrizal Kamal (38), warga Kecamatan Pondok Aren, Tangerang Selatan, Banten, mengaku belum tertarik untuk membeli rumah kedua menggunakan skema KPR.

"Pertimbangan saya untuk tidak kembali mengambil KPR adalah bunga kredit masih tinggi," ujarnya.

Kamal sendiri telah melunasi KPR untuk rumah yang ditinggalinya saat ini sekitar 2 tahun lalu. Untuk melunasi KPR tersebut, dia sampai harus berpindah bank demi mencari bunga kredit yang paling ringan.

"Kebijakan bunga floating juga bikin kaget. Saat 2 tahun pertama bunga kredit masih fixed rate (tetap) sekitar 8 persen, di tahun selanjutnya bunga kredit naik drastis jadi 12 persen," ujarnya.

Survei BI pada Agustus 2019 bahkan pernah menyebut salah satu faktor penjualan properti turun adalah tingginya bunga KPR. Berdasarkan survei ini, harga rumah diperkirakan akan naik 0,76 persen di triwulan III-2019. Adapun volume penjualan properti akan anjlok 15,9 persen dari periode yang sama tahun sebelumnya.

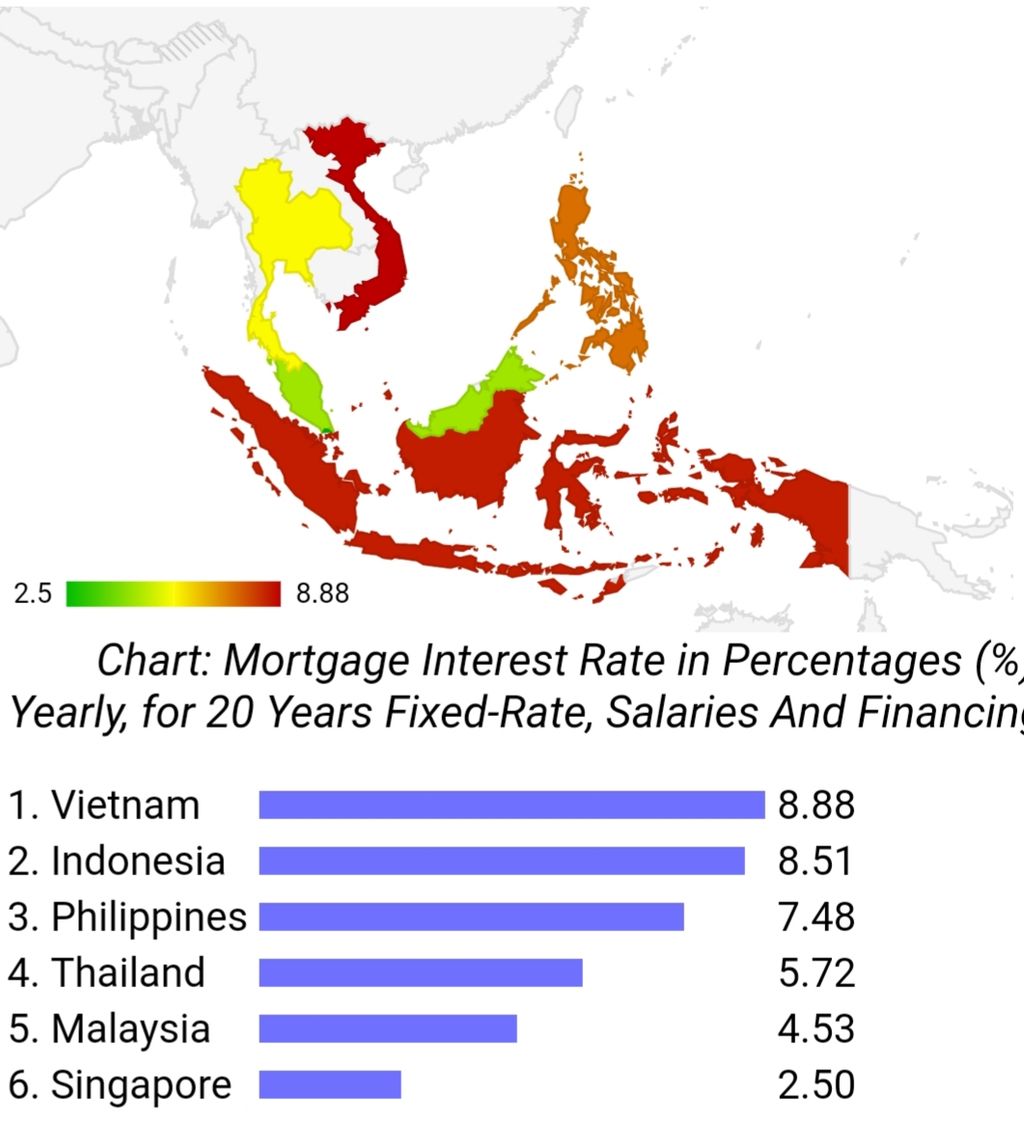

Mengintip data yang dihimpun situs jejaring Numbeo terkait besaran biaya hidup di berbagai belahan dunia, rata-rata besaran bunga KPR tetap di Indonesia mencapai 8,51 persen. Di regional Asia Tenggara, besarnya bunga KPR Indonesia hanya kalah dari Vietnam (8,88 persen).

Daftar rata-rata suku bunga kredit tetap KPR negara-negara regional Asia Tenggara.

Memang benar dalam 3 bulan terakhir, BI secara beruntun telah menurunkan suku bunga acuan (BI 7DRRR) sebanyak tiga kali, dari posisi 6 persen di awal tahun, hingga saat ini di level 5,25 persen. Sayangnya, penurunan suku bunga acuan ini tidak serta-merta diiringi penurunan bunga KPR perbankan.

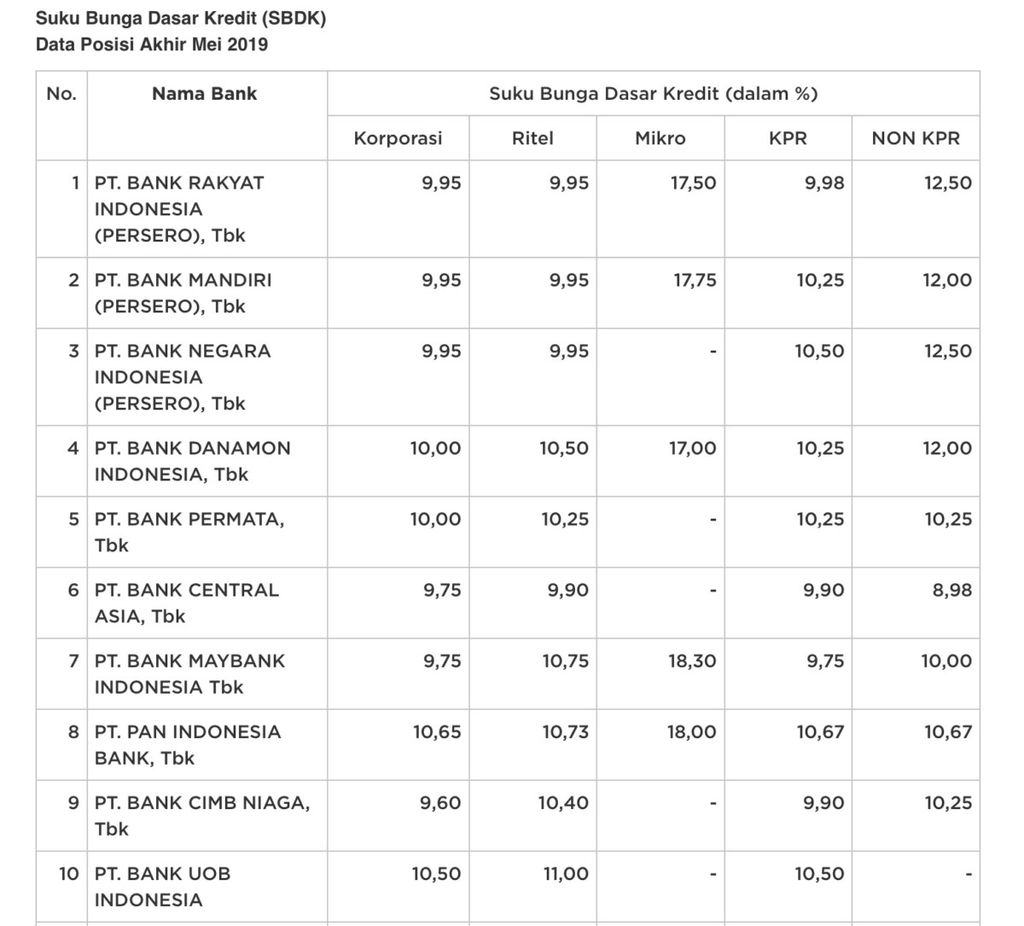

Berdasarkan data Suku Bunga Dasar Kredit Perbankan (SBDK) yang dihimpun Otoritas Jasa Keuangan (OJK) pada akhir Mei 2019, mayoritas bunga dasar KPR perbankan masih mencapai dua digit.

Ketua Umum Real Estate Indonesia (REI) Soelaeman Soemawinata, menilai pelonggaran LTV yang dilakukan otoritas moneter sejak awal tahun lalu memang bermanfaat untuk menggenjot penjualan rumah segmen menengah ke bawah.

Namun di samping penurunan beban uang muka, menurut dia, pemangkasan suku bunga KPR juga diperlukan untuk meningkatkan keyakinan dan memberi efek positif bagi psikologis para pengembang yang hendak melakukan ekspansi bisnis.

"Alangkah bagusnya bila penurunan besaran uang muka diikuti penurunan bunga KPR. Logikanya kalau uang muka makin kecil, maka komponen bunga dalam cicilan akan makin besar," ujar Soelaeman.

Suku Bunga Dasar Kredit Perbankan (SBDK) yang dihimpun Otoritas Jasa Keuangan (OJK) pada akhir Mei 2019.

Butuh waktu

Sekretaris Perusahaan PT Bank Mandiri (Persero) Tbk, Rohan Hafas, perbankan membutuhkan waktu untuk mentransmisikan penurunan suku bunga acuan BI terhadap suku bunga KPR.

Dia menuturkan, sejak BI menurunkan suku bunga acuan 3 bulan lalu, Mandiri sudah melakukan penurunan terhadap suku bunga perbankan. "Hanya saja penurunan masih dilakukan secara bertahap dan belum merata untuk setiap segmen kredit," ujarnya.

Rohan mencontohkan bunga KPR yang sudah menurun di antaranya bunga tetap KPR dari 8 persen menjadi 7 persen. Adapun, SBDK segmen KPR Bank Mandiri saat ini berada di posisi 10,25 persen.

Sementara itu, Direktur Keuangan dan Treasury PT Bank Tabungan Negara (BTN) Tbk, Nixon LP Napitupulu mengatakan untuk menekan tingkat bunga pinjaman, perusahaan perlu menggenjot Dana Pihak Ketiga (DPK) ritel atau perorangan.

Ilustrasi: Perumahan yang tengah dipasarkan di BSD City, Tangerang Selatan, Banten, Sabtu (6/4/2019). Kawasan penyangga Jakarta yang tumbuh menjadi kota mandiri dengan berbagai fasilitas dan kemudahan akses seperti jalan tol dan transportasi massal menjadi nilai tambah properti.

Saat ini, 70 persen dari seluruh DPK di BTN berasal dari institusi. Padahal, besaran bunga DPK institusi lebih tinggi 1-2 persen dibandingkan DPK ritel. Alhasil, biaya dana (cost of fund) menjadi tinggi. Komponen tersebut menjadi salah satu faktor bunga pinjaman, termasuk KPR sulit turun.

“Selama ini memang bunga pinjaman tinggi karena cost of fund kami mahal, itu yang saat ini sedang berusaha kami turunkan," kata Nixon.

BTN bisa menekan biaya dana dengan memperbanyak porsi simpanan ritel, sehingga perseroan memiliki ruang yang cukup untuk menurunkan tingkat bunga pinjaman, khususnya KPR.

Saat ini, bunga tetap KPR BTN selama 2 tahun awal sebesar 8,99 persen. Pada tahun berikutnya, bunga floating KPR BTN bisa mencapai 13 persen. Sementara SBDK segmen KPR dari BTN saat ini berada di posisi 10,5 persen.

KOMPAS/DIMAS WARADITYA NUGRAHA

Kepala Departemen Kebijakan Makroprudensial Bank Indonesia (BI) Juda Agung (kanan) bersama Kepala Departemen Komunikasi BI Onny Widjanarko saat membedah pelonggaran kebijakan pelonggaran loan to value (LTV) untuk kredit pemilikan rumah (KPR), di Jakarta, Jumat (19/9/2019).

Kepala Departemen Kebijakan Makroprudensial BI Juda Agung menuturkan, perbankan biasanya membutuhkan waktu rata-rata tiga bulan untuk merasakan dampak kebijakan makroprudensial.

"Harapannya dengan BI 7DRRR turun 3 kali, transmisi bisa terjadi pada suku bunga kredit di semua sektor. Tapi untuk full adjustment memang butuh waktu," ujarnya.