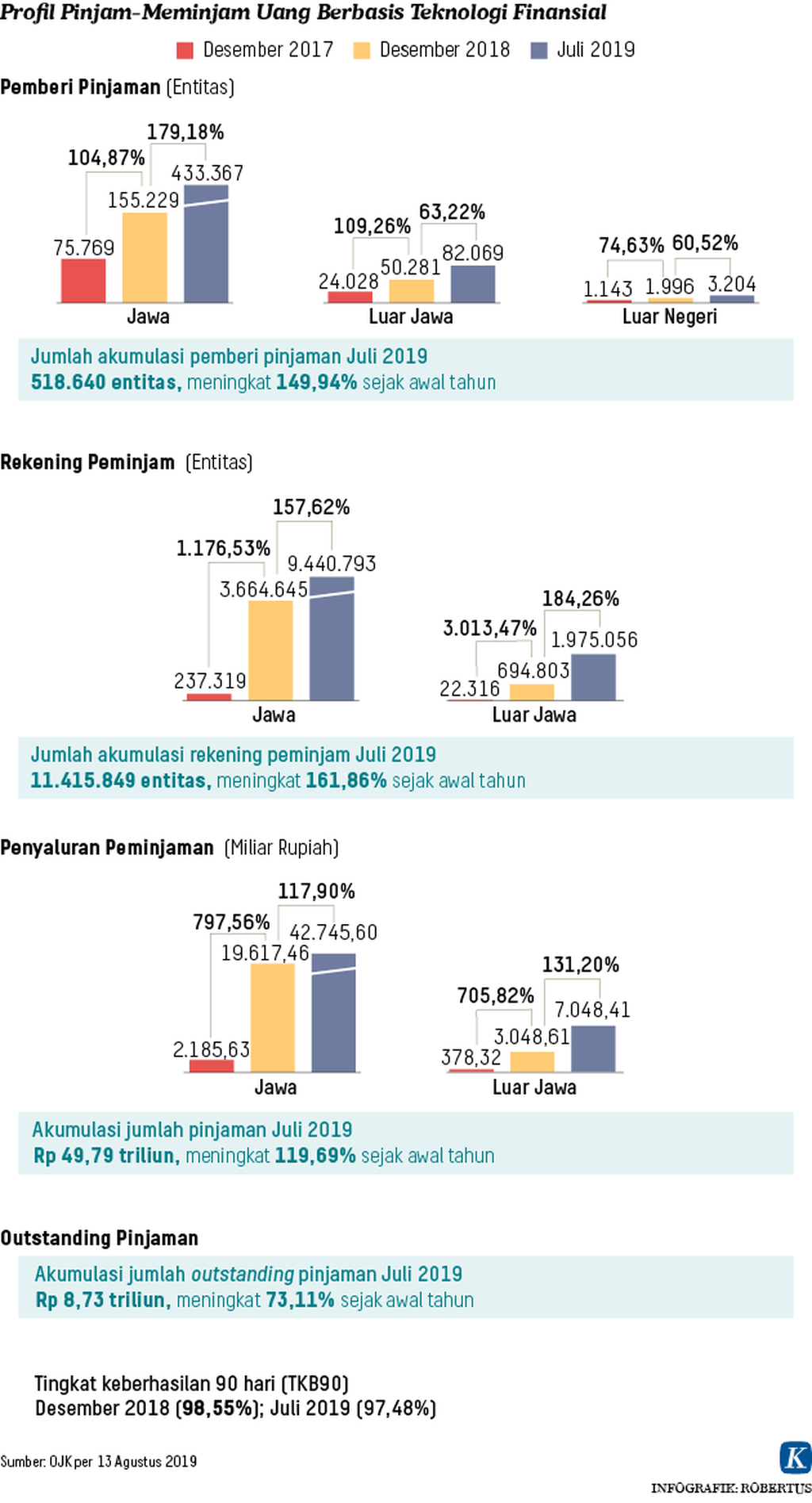

JAKARTA, KOMPAS--Layanan pinjam-meminjam uang berbasis teknologi berkembang pesat. Pertumbuhan terjadi baik pada akumulasi rekening peminjam maupun nilai pinjaman.

Berdasarkan data Otoritas Jasa Keuangan, per 13 Agustus 2019 ada 127 layanan pinjam-meminjam uang berbasis teknologi yang terdaftar/berizin. Layanan teknologi finansial yang disebut OJK sebagai pendanaan gotong-royong dalam jaringan ini membukukan total pinjaman Rp 49,79 triliun per Juli 2019.

Data OJK yang dikutip Minggu (29/9/2019), menunjukkan, sumber dana ada yang berasal dari dana gotong-royong masyarakat, namun ada yang tidak mengumpulkan dana dari masyarakat. Selain itu, tidak semua pinjaman digunakan untuk menambah modal kerja.

Wakil Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Sunu Widyatmoko, Jumat (27/9), di Jakarta, mengatakan, layanan pinjam-meminjam uang berbasis teknologi informasi multiguna ditujukan bagi masyarakat yang memerlukan dana jangka pendek. Siapa pun bisa mengunduh aplikasi layanan itu.

Sunu mengakui, pinjaman itu sering difungsikan sebagai dana talangan, misalnya menutup kebutuhan dana sebelum menerima gaji bulanan.

Meski demikian, Sunu menekankan, layanan pinjam-meminjam uang berbasis teknologi informasi multiguna berbeda dengan pinjaman yang dikucurkan melalui kartu kredit. Salah satu perbedaannya pada segmen konsumen. Kartu kredit membidik kelas menengah atas, sedangkan pinjaman multiguna sebaliknya.

Berkembang

Layanan pinjam-meminjam uang berbasis teknologi informasi untuk kebutuhan konsumsi kian berkembang. Perkembangan itu, antara lain, dikemas dalam layanan bayar kemudian atau pay later.

Produk ini memungkinkan konsumen menggunakan dana dan membayar kemudian secara mencicil dalam periode tertentu. Dengan kata lain, konsumen berutang.

"Layanan bayar kemudian dari perusahaan tekfin peminjaman menawarkan fleksibilitas membayar. Pinjaman relatif besar dan tenor panjang sehingga berisiko tinggi," ujar dia.

Lebih lanjut Sunu menjelaskan, layanan bayar kemudian biasanya dikelola perusahaan pinjam-meminjam uang berbasis teknologi informasi dengan perdagangan secara elektronik atau e-dagang. Umumnya, layanan bayar kemudian berlaku di ekosistem tertutup. Dengan demikian, masyarakat yang ingin mengakses layanan ini harus lebih dulu menjadi pengguna di ekosistem tersebut.

"Penekanan bahwa kebutuhan \'bayar kemudian\' ada, sehingga lahir pemain-pemain untuk menggarap permintaan itu," tambahnya.

Penyedia layanan pinjam-meminjam uang berbasis teknologi informasi, PT FinAccel Digital Indonesia atau Kredivo pada Desember 2018 meluncurkan produk pinjaman tunai dengan bunga 2,95 persen per bulan.

Chief Technology Officer Kredivo Tan Ali mengklaim, pinjaman Kredivo tumbuh 30-40 persen per tahun.

Kredivo juga menjadi mitra sejumlah platform e-dagang dan gerai ritel luar jaringan, di antaranya Tokopedia, Ralali.com, Blanja.com, Erafone, Wakai, dan Keds.

Senior Vice President Financial Product and Services Traveloka, Alvin Kumarga, menceritakan, kehadiran layanan bayar kemudian antara lain dari cerita pelanggan yang membeli kebutuhan perjalanan secara mendadak. Padahal, dananya tidak mencukupi.

Layanan bayar kemudian Traveloka bekerja sama dengan Uangku, pinjam-meminjam uang berbasis teknologi informasi. Sejak diluncurkan pada triwulan I-2018 hingga triwulan II-2019, transaksi layanan bayar kemudian Traveloka tumbuh 50 kali lipat.

Head of Marketing PayLatter Go-Pay, Diza Anindita, mengatakan, kemunculan layanan bayar kemudian Go-Pay untuk memenuhi permintaan fleksibilitas pembayaran, terutama layanan transportasi, Go-Food, Go-Bills, serta transaksi mitra usaha luring dan daring.

Inovasi itu merupakan hasil kolaborasi Go-Jek dengan Findaya, perusahaan pinjam-meminjam uang berbasis teknologi informasi. Nilai bayar kemudian mulai Rp 500.000 dengan biaya administrasi mulai Rp 12.500 per bulan.

Penyedia sistem pembayaran OVO juga mengembangkan layanan bayar kemudian sejak Mei 2019.

Managing Director OVO Harianto Gunawan menuturkan, OVO PayLater dapat digunakan untuk bertransaksi di 6 juta pedagang Tokopedia dan di semua mitra OVO. "Kami menawarkan batasan nilai mulai dari Rp 1 juta hingga Rp 10 juta," kata Harianto.

Jangkau masyarakat

Direktur Pengaturan Perizinan dan Pengawasan Fintech OJK Hendrikus Passagi mengatakan, pengembangan tekfin pinjam-meminjam uang berbasis teknologi lending bertujuan menjangkau masyarakat yang belum terjangkau layanan jasa keuangan konvensional. Mereka antara lain adalah usaha mikro, kecil, dan menengah (UMKM), nelayan, pengrajin, peternak, dan petani.

Kelompok itu tidak terlayani jasa keuangan konvensional karena tidak memiliki agunan. Selain itu, kebutuhan dananya bersifat khusus atau spesifik, yakni perlu waktu cepat. Jumlahnya diperkirakan 100 juta orang dengan kebutuhan Rp 1.000 triliun per tahun.

Di sisi lain, kontribusi kelompok yang tidak terlayani jasa keuangan konvensional itu diperkirakan 60 persen-70 persen produk domestik bruto. Kontribusi yang sangat besar itulah yang hendak dikembangkan dari tekfin peminjaman.

Terkait penggunaan pinjaman, menurut Hendrikus, dalam siklus ekonomi, baik pendanaan produktif maupun konsumtif sama pentingnya. Tugas OJK adalah menjaga agar kedua sisi tersebut seimbang.

Saat ini OJK membatasi agar minimal 20 persen dari pinjaman yang disalurkan tekfin peminjaman untuk kegiatan produktif. Berdasarkan catatan OJK, pinjaman untuk kegiatan produktif sekitar 60 persen dan sisanya untuk kegiatan konsumtif.

Menurut Hendrikus, baik kegiatan produktif maupun konsumtif perlu kehadiran tekfin peminjaman. Oleh karena itu, OJK berupaya menjaga tingkat keberhasilan dalam kegiatan pinjam-meminjam.

“Ketika terjadi pinjam-meminjam, apakah sukses atau tidak? Apakah ada yang macet? Hal ini yang sebenarnya penting bagi kami,” ujar Hendrikus. (MED/NAD)