Daya beli masyarakat pada awal tahun depan diperkirakan masih jalan di tempat. Masyarakat cenderung menabung di bank daripada berutang untuk kebutuhan konsumsi bernilai tinggi, seperti membeli rumah.

Oleh

erika kurnia

·3 menit baca

Kompas/Priyombodo

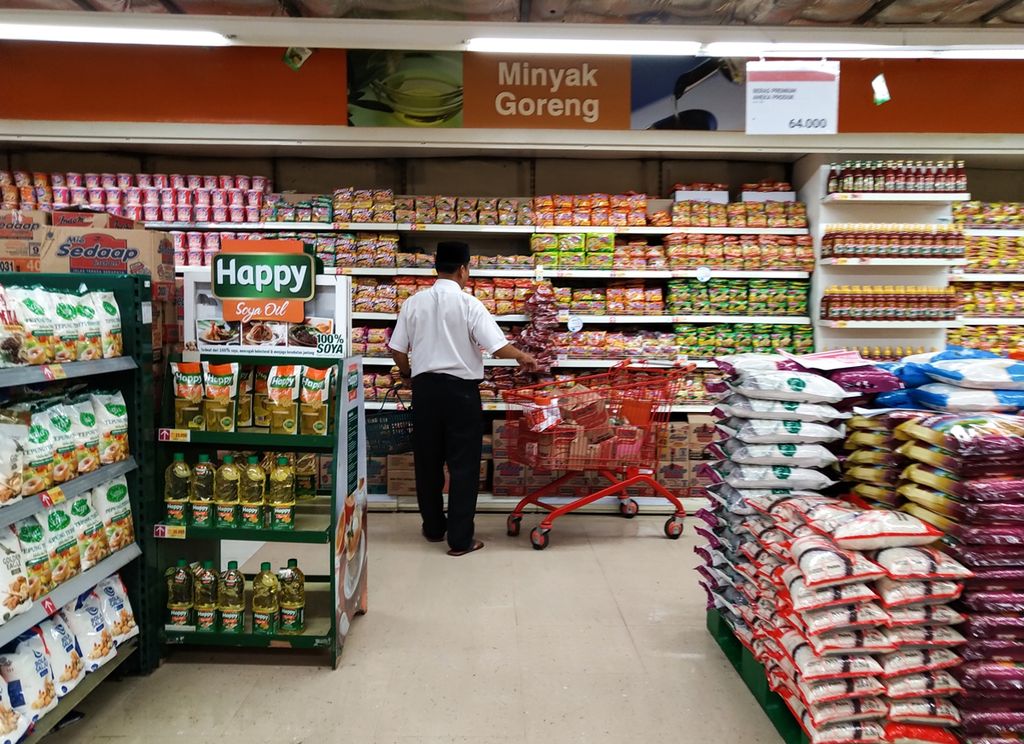

Pengunjung berbelanja di supermarket ritel di Jalan Jenderal Sudirman, Jakarta Pusat, Kamis (7/11/2019). Konsumsi rumah tangga belum mampu mengerek pertumbuhan ekonomi lebih tinggi. Berdasarkan data Badan Pusat Statistik, konsumsi rumah tangga naik tipis dari 5 persen pada triwulan III-2018 menjadi 5,01 persen pada triwulan III-2019. Sementara perekonomian Indonesia triwulan III-2019 tumbuh 5,02 persen, terendah dalam empat tahun terakhir.

JAKARTA, KOMPAS — Daya beli masyarakat pada awal tahun depan diperkirakan masih jalan di tempat meski Bank Indonesia giat menstimulasi pertumbuhan konsumsi rumah tangga melalui kebijakan moneter dan makroprudensial pada 2019. Masyarakat cenderung menabung di bank daripada berutang untuk kebutuhan konsumsi bernilai tinggi, seperti membeli rumah.

Survei Konsumen Bank Indonesia (BI) pada Oktober 2019 menyebutkan, tingkat konsumsi masyarakat pada Januari 2020 lebih rendah daripada bulan sebelumnya. Hal itu tergambar dari penurunan indeks konsumsi dari 106,7 menjadi 106,3.

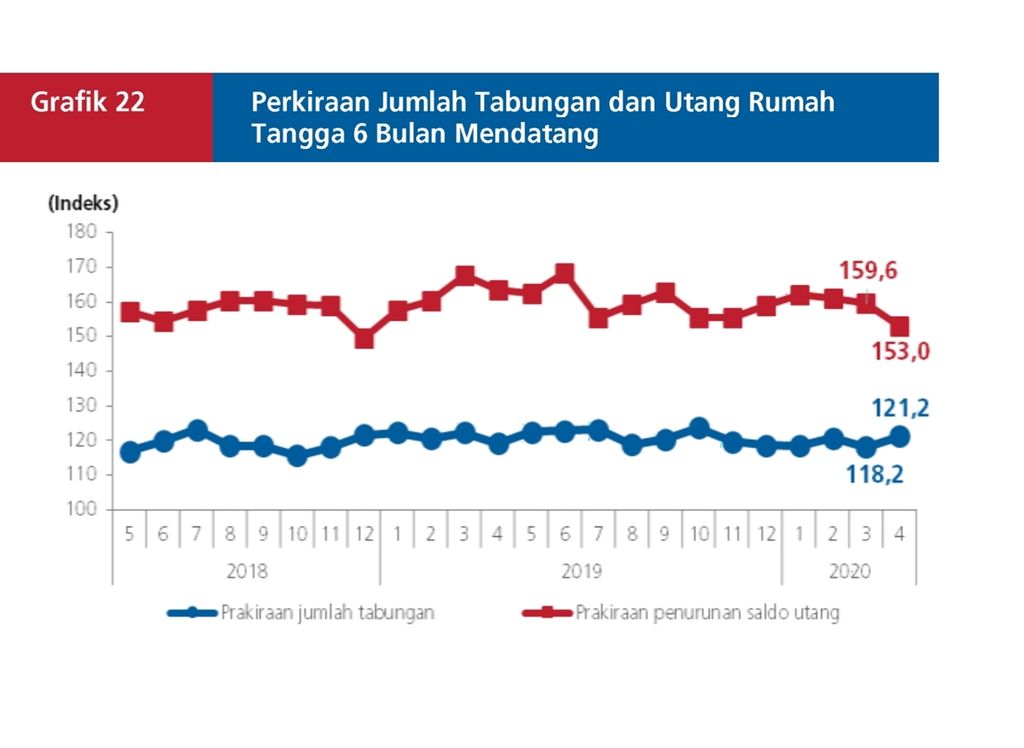

Survei itu juga menyebutkan, hingga April 2020, kecenderungan konsumen untuk menabung terbilang stabil dibandingkan dengan kecenderungan menambah utang yang turun dari 159,6 menjadi 153 pada Maret 2020.

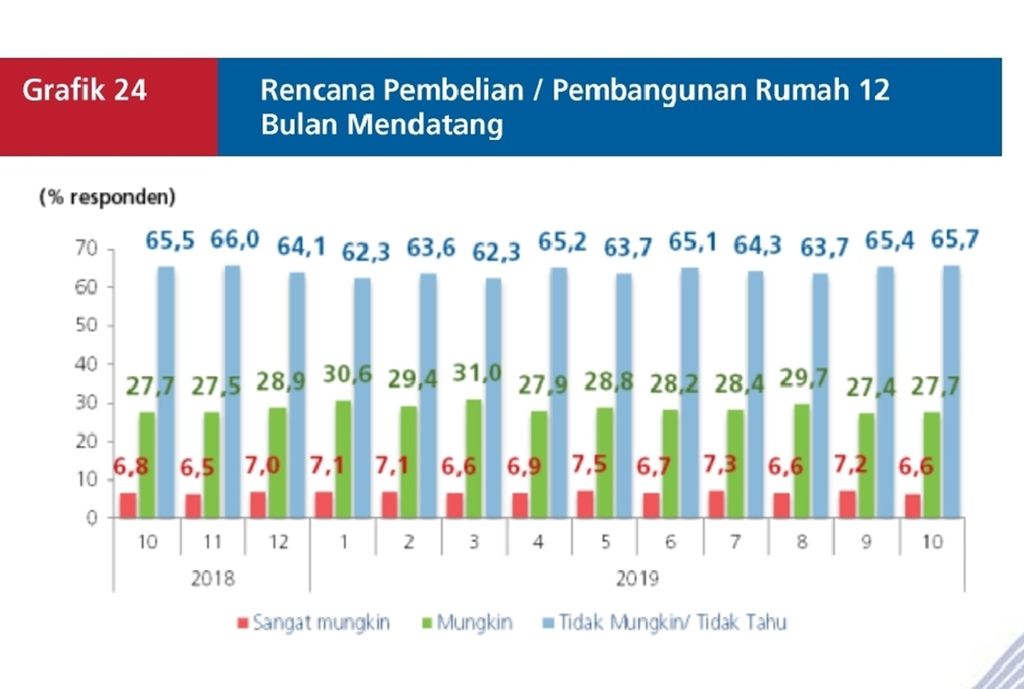

Konsumen juga memiliki sedikit preferensi untuk membeli rumah dalam 12 bulan mendatang (November 2019-Oktober 2020). Sebanyak 6,6 persen responden menyatakan sangat mungkin untuk membeli atau membangun rumah. Persentase itu lebih rendah daripada periode sebelumnya, yakni 7,2 persen.

Kompas

Perkiraan jumlah tabungan dan utang rumah tangga menurut Survei Konsumen Bank Indonesia edisi Oktober 2019 (Sumber: Bank Indonesia)

Kompas

Rencana pembelian rumah oleh masyarakat berdasarkan Survei Konsumen Bank Indonesia edisi Oktober 2019 (Sumber: Bank Indonesia)

Ekonom Center of Reform on Economics (Core) Indonesia Yusuf Rendy Manilet kepada Kompas, Jumat (8/11/2019), mengatakan, kecenderungan masyarakat menahan konsumsi itu dipicu oleh pelambatan pertumbuhan pendapatan.

Pertumbuhan Pajak Penghasilan dari Januari hingga Agustus 2019 sebesar 3 persen. Angka ini lebih rendah dibandingkan dengan pertumbuhan periode yang sama pada tahun lalu yang 16 persen.

”Ini mengindikasikan adanya pelambatan pertumbuhan pendapatan masyarakat, khususnya di kelas masyarakat pekerja formal,” ujarnya.

Yusuf menilai, kondisi itu membuat pendapatan berkurang sehingga masyarakat hanya akan terfokus pada barang-barang yang cepat habis. Masyarakat juga cenderung menunda mengonsumsi barang-barang tersier sampai dengan pendapatan bertambah.

Masyarakat juga cenderung menunda mengonsumsi barang-barang tersier sampai dengan pendapatan bertambah.

Pengamat perbankan Paul Sutaryono mengemukakan, daya beli masyarakat ke depan cenderung jalan di tempat. Salah satu faktornya adalah masyarakat menganggap suku bunga kredit masih tinggi meski BI sudah menurunkan suku bunga acuan secara signifikan.

”Memang butuh waktu bagi perbankan untuk menyesuaikan penurunan suku bunga acuan BI itu. Setidaknya membutuhkan waktu enam bulan setelah BI mengeluarkan kebijakan itu,” ujarnya.

Sejak Juli 2019, BI telah menurunkan suku bunga acuan sebesar 100 basis poin menjadi 5 persen. BI juga telah merelaksasi ketentuan rasio pinjaman terhadap aset (LTV) dan pembiayaan terhadap aset (FTV).

LTV dan FTV itu dilonggarkan 5 persen. Bahkan, ada tambahan keringanan 5 persen untuk LTV atau FTV properti berwawasan lingkungan. Kebijakan baru ini berlaku mulai 2 Desember 2019.

Foto udara proyek pembangunan perumahan baru di kawasan BSD-City, Tangerang, Banten, Senin (28/10/2019). Pasca-pemilihan presiden, pengumuman kabinet, penurunan suku bunga, dan inflasi yang terkendali dinilai oleh pelaku usaha properti serta perbankan dapat menyokong pertumbuhan kredit konsumen di sektor properti.

Terobosan baru

Paul juga berpendapat, untuk menjaga pertumbuhan ekonomi, daya beli masyarakat pada produk sektor riil perlu dipacu. Pemerintah perlu melakukan terobosan baru dalam hal keuangan.

”Belanja pemerintah harus lebih deras dikucurkan. Hal itu penting dan mendesak untuk mendorong peningkatan konsumsi rumah tangga. Juga perlu guyuran bantuan tunai langsung kepada masyarakat bawah,” ujarnya.

Belanja pemerintah harus lebih deras dikucurkan. Hal itu penting dan mendesak untuk mendorong peningkatan konsumsi rumah tangga.

Pemerintah menargetkan pada 2019 ekonomi Indonesia tumbuh 5,3 persen. Namun, pada Januari-September 2019, ekonomi Indonesia baru tumbuh 5,04 persen.

Pada triwulan III-2019, pertumbuhan ekonomi Indonesia 5,02 persen. Pada periode itu, pertumbuhan konsumsi rumah tangga tidak mampu mengerek pertumbuhan ekonomi lebih tinggi. Konsumsi rumah tangga naik tipis dari 5 persen pada triwulan III-2018 menjadi 5,01 persen pada triwulan III-2019.

Secara terpisah, Ketua Umum Persatuan Perusahaan Realestat Indonesia (REI) Soelaeman Soemawinata berharap pemerintah pusat dan daerah membantu memperbaiki iklim industri properti melalui terobosan di tujuh kebijakan. Tujuh kebijakan itu yaitu dalam hal pertanahan, regulasi, tata ruang, perpajakan, perizinan, perbankan, dan infrastruktur.

”Saat ini ada yang sudah bergerak cepat, yaitu infrastruktur dan perbankan. Sementara regulasi dan perizinan masih kurang, padahal ini harus jalan bersamaan,” katanya.