Indeks inklusi keuangan sudah melebihi angka 50 persen, tetapi tingginya angka itu tak diikuti dengan indeks literasi keuangan. Perluasan inklusi yang mungkin terjadi harus diimbangi peningkatan literasi keuangan.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

KOMPAS/DIMAS WARADITYA NUGRAHA

Anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) Bidang Perlindungan Konsumen, Tirta Segara (kedua dari kiri), dan Direktur Eksekutif Departemen Komunikasi Bank Indonesia Onny Widjanarko (ketiga dari kiri), di Jakarta, Selasa (15/10/2019).

JAKARTA, KOMPAS — Keberadaan infrastruktur Palapa Ring diyakini dapat mempercepat inklusi keuangan di pelosok wilayah Tanah Air. Meski begitu, perluasan inklusi harus diimbangi dengan peningkatan literasi keuangan.

Hal itu disampaikan anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) Bidang Perlindungan Konsumen, Tirta Segara, dalam konferensi pers acara Bulan Inklusi Keuangan Oktober 2019, di Jakarta, Selasa (15/10/2019).

Tirta mengatakan, keberadaan produk sistem pembayaran yang akan berkembang seiring dengan penetrasi jaringan internet di pelosok wilayah Indonesia mendukung pencapaian target inklusi keuangan sebesar 75 persen di akhir 2019.

”Adanya jaringan internet berkualitas akan mendukung pengembangan infrastruktur jasa keuangan. Namun, inklusi keuangan harus menjamin masyarakat turut menikmati jasa keuangan, bukan sekadar membuka rekening perbankan,” ujarnya.

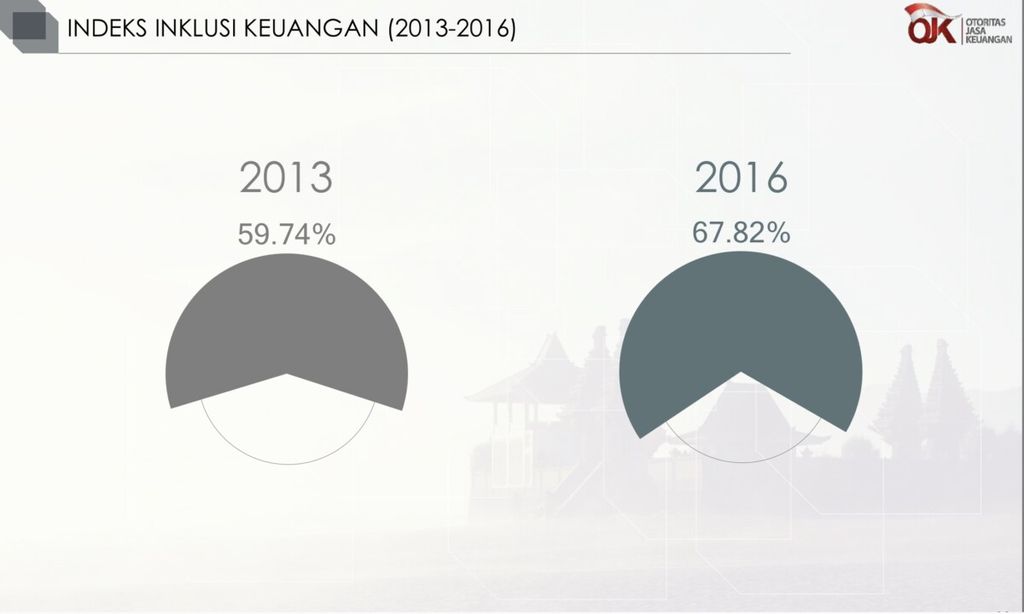

OJK menghitung indeks inklusi keuangan setiap tiga tahun sekali sejak 2013. Indeks ini menggambarkan seberapa jauh keterlibatan masyarakat sebagai pengguna jasa keuangan, seperti perbankan, perasuransian, dana pensiun, dan pasar modal.

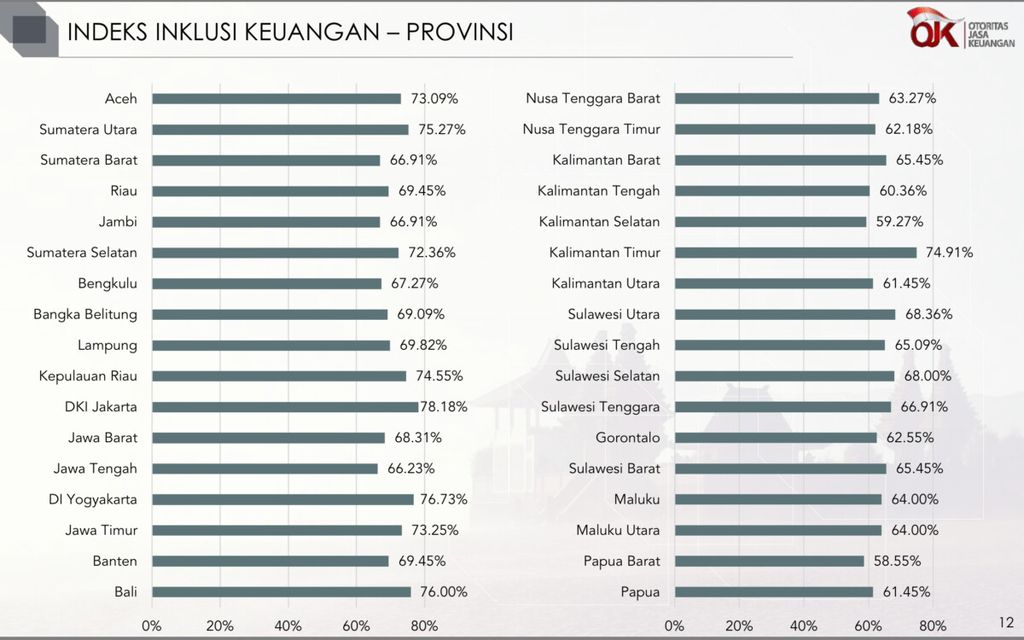

Berdasarkan data OJK, indeks inklusi keuangan pada 2013 sebesar 59,74 persen. Sementara pada 2016, indeks inklusi keuangan meningkat menjadi 67,82 persen. Adapun tiga provinsi dengan tingkat inklusi keuangan terendah secara nasional pada 2016 adalah Kalimantan Tengah (60,36 persen), Kalimantan Selatan (59,27 persen), dan Papua Barat (58,55 persen).

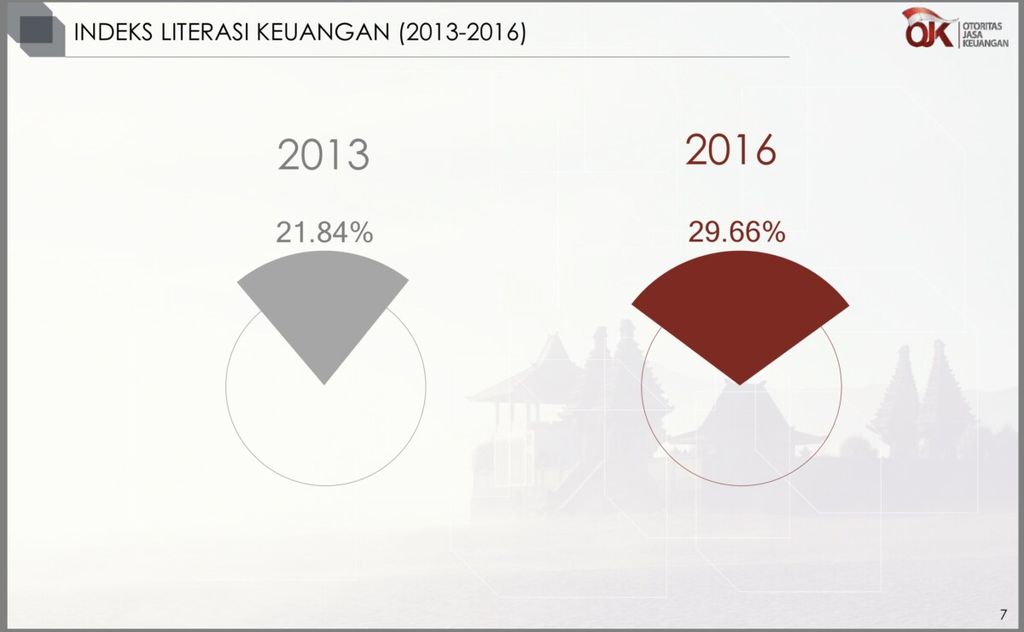

Sayangnya, meski tingkat inklusi keuangan telah di atas 50 persen, indeks literasi keuangan pada 2016 tercatat 29,66 persen. Dalam Peraturan Presiden (Perpres) Strategi Nasional Perlindungan Konsumen Nomor 50 Tahun 2017, literasi keuangan pada 2019 ditargetkan sebesar 35 persen.

Indeks literasi keuangan menunjukkan seberapa jauh kecakapan, kesanggupan, dan pemahaman masyarakat terkait produk jasa keuangan dan sistem pembayaran.

Tirta mengakui adanya selisih antara indeks literasi keuangan dan indeks inklusi keuangan. Ini mengindikasikan adanya kemungkinan masyarakat menggunakan produk keuangan tanpa mengenali risiko dari produk tersebut.

Indikasi tersebut terbukti dengan maraknya kerugian yang dialami masyarakat akibat menjadi pengguna teknologi finansial ilegal. Hal ini mendorong OJK untuk terus melakukan sosialisasi dan edukasi kepada masyarakat perihal sistem jasa keuangan sedini mungkin.

”Kehadiran teknologi memudahkan kita bertransaksi, tetapi proteksi masyarakat juga tetap harus terjamin. Kolaborasi aktif antara regulator dan pelaku jasa keuangan diperlukan untuk menjamin pencapaian target inklusi keuangan,” kata Tirta.

Direktur Eksekutif Departemen Komunikasi Bank Indonesia Onny Widjanarko menambahkan, inklusi keuangan dapat meningkatkan ketahanan pasar keuangan dalam negeri. Peningkatan inklusi keuangan juga memerlukan dukungan seluruh lembaga yang terkait dengan sistem pembayaran.

Dengan meluasnya penggunaan broadband, kemajuan inovasi produk keuangan harus seimbang dengan perlindungan konsumen agar stabilitas sistem keuangan terjaga.

Menurut dia, meluasnya penggunaan jaringan internet juga dapat mendorong peningkatan penggunaan transaksi nontunai. Hal ini bisa mendukung pencapaian inklusi keuangan untuk setiap lapisan masyarakat. Meski begitu, upaya perlindungan konsumen tetap harus menjadi prioritas.

”Dengan meluasnya penggunaan broadband (jaringan internet), kemajuan inovasi produk keuangan harus seimbang dengan perlindungan konsumen agar stabilitas sistem keuangan terjaga,” ujarnya.